Dividend Beleggen: Hoe Werkt Het En Waarom Is Het Interessant Voor De Lange Termijn?

Dividend beleggen spreekt veel lange termijn beleggers aan omdat het twee dingen samenbrengt: vermogensgroei en terugkerende inkomsten. Juist voor mensen die financiële vrijheid nastreven, kan dat interessant zijn. Niet omdat het een snelle route is, maar omdat het een rustige en rationele manier kan zijn om stap voor stap vermogen op te bouwen.

De kracht van dividend beleggen zit vooral in discipline, tijd en herbeleggen. Wie consequent kapitaal opbouwt, spreidt en kiest voor kwaliteit, kan het effect van rendement op rendement steeds sterker laten werken. Tegelijk blijft realisme belangrijk. Dividend is nooit vanzelfsprekend, koersen bewegen mee met de markt en een hoog dividend alleen is nog geen teken van kwaliteit.

In dit artikel leggen wij helder uit hoe dividend beleggen werkt, welke vormen er zijn, wat de belangrijkste voordelen en risico’s zijn en hoe je het verstandig kunt benaderen als onderdeel van een bredere lange termijnstrategie.

Disclaimer: dit artikel bevat geen persoonlijk advies. Beleggen kent risico’s tot geldverlies.

Wat Is Dividend Beleggen En Hoe Werkt Het Precies?

Dividend beleggen betekent dat je investeert in bedrijven of fondsen die periodiek een deel van hun winst uitkeren aan aandeelhouders. Die uitkering noemen wij dividend. Meestal gebeurt dat per kwartaal, halfjaar of jaar, afhankelijk van het bedrijf of fonds.

In de praktijk bestaat je rendement bij dividend beleggen uit twee onderdelen. Het eerste onderdeel is de dividenduitkering zelf. Het tweede onderdeel is de koersontwikkeling van het aandeel of fonds. Daardoor draait dividend beleggen nooit alleen om inkomen. Ook de kwaliteit van het bedrijf, de winstontwikkeling, de balans en de waardering blijven belangrijk.

Dividend Is Een Uitkering, Geen Zekerheid

Een veelgemaakte fout is denken dat dividend vaststaat. Dat is niet zo. Bedrijven kunnen dividend verhogen, gelijk houden, verlagen of helemaal schrappen. Dat gebeurt bijvoorbeeld wanneer winsten onder druk staan, schulden oplopen of het management besluit meer kapitaal in het bedrijf te houden.

Daarom kijken wij bij dividend beleggen niet alleen naar het huidige dividendrendement, maar juist ook naar de houdbaarheid ervan. Een lager maar stabiel en groeiend dividend is op de lange termijn vaak sterker dan een extreem hoog dividend dat onder druk staat.

Dividendrendement En Totaalrendement Zijn Niet Hetzelfde

Wie dividend beleggen goed wil begrijpen, moet onderscheid maken tussen dividendrendement en totaalrendement. Dividendrendement is de uitkering die je ontvangt ten opzichte van de koers. Totaalrendement is breder: dat is dividend plus koersontwikkeling.

Een aandeel met 4 procent dividend en 8 procent koersgroei kan op termijn interessanter zijn dan een aandeel met 9 procent dividend en een dalende koers. Het echte risico zit dus niet alleen in schommelingen, maar vooral in de kans op permanent verlies van kapitaal. Dat vraagt om kwaliteitsselectie en spreiding.

Waarom Herbeleggen Zo Krachtig Is

Voor veel lange termijn beleggers zit de grootste kracht van dividend in herbeleggen. Wanneer ontvangen dividend opnieuw wordt geïnvesteerd, koop je extra stukken. Die extra stukken kunnen later weer dividend uitkeren. Zo ontstaat een sneeuwbaleffect.

Dat proces lijkt in het begin traag. Juist daarom haken veel mensen te vroeg af. Toch ontstaat op lange termijn vaak het grootste verschil door consistentie, niet door snelheid. Dividend beleggen beloont geduld.

Een Eenvoudig Voorbeeld Van Dividend Beleggen Op De Lange Termijn

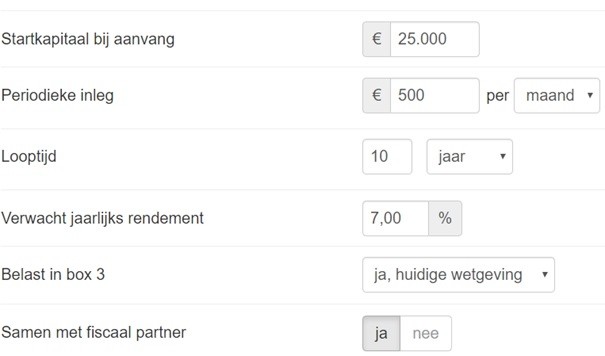

Om het mechanisme zichtbaar te maken, helpt een simpel rekenvoorbeeld. Stel dat je begint met een eenmalige inleg van 25.000 euro. Daarna leg je iedere maand 500 euro extra in. Vervolgens ga je uit van een gemiddeld dividendrendement van 7 procent per jaar en herbeleg je alle uitkeringen.

In een neutraal scenario, waarbij de koers op de lange termijn ongeveer gelijk blijft, laat de illustratie zien hoe krachtig herbeleggen kan werken. Na 10 jaar kom je dan uit op ongeveer 134.349 euro. Na 15 jaar op 221.184 euro. Na 20 jaar op 338.190 euro.

Dat voorbeeld laat vooral zien wat tijd, discipline en herbeleggen kunnen doen. Het is geen belofte en ook geen standaarduitkomst. In de praktijk bewegen koersen, wijzigen dividenduitkeringen en spelen kosten, belastingen en waarderingen een rol.

Voorbeeldberekening van dividend beleggen met startkapitaal, maandelijkse inleg en herbeleggen op de lange termijn.

Het Negatieve Scenario Is Net Zo Belangrijk Om Te Begrijpen

Dividend beleggen is geen systeem dat fouten automatisch oplost. Wanneer je kiest voor zwakke bedrijven met een dalende winstgevendheid, kan de koers op termijn flink terugvallen. Dan kan het ontvangen dividend een deel van de schade opvangen, maar niet alles.

Juist daarom is spreiding zo belangrijk. Niet al je geld in één aandeel, niet volledig afhankelijk zijn van één sector en niet blindstaren op een hoog uitkeringspercentage. Een portefeuille met meerdere kwaliteitsbedrijven of een gespreid fonds maakt je robuuster.

Het Positieve Scenario Ontstaat Vaak Door Kwaliteit En Dividendgroei

Het aantrekkelijkste profiel ontstaat vaak wanneer een bedrijf niet alleen dividend uitkeert, maar dit dividend ook jaar na jaar kan laten groeien. Dan profiteer je van terugkerende cashflow én van een bedrijf dat operationeel sterker wordt. Op de lange termijn kan dat een krachtige combinatie zijn.

Dat is ook waarom dividend beleggen veel meer is dan jagen op de hoogste uitkering. Het draait om kwaliteit, balanssterkte, winstgroei, kapitaaldiscipline en redelijke waardering.

De Belangrijkste Voordelen Van Dividend Beleggen

Dividend beleggen is populair omdat het rust kan geven. Zeker voor beleggers die bouwen aan financiële vrijheid voelt een zichtbare kasstroom vaak concreter dan alleen koerswinst op papier.

Dividend Beleggen Kan Zorgen Voor Meer Rust En Overzicht

Wanneer je dividend ontvangt, zie je letterlijk dat je vermogen voor je werkt. Dat kan helpen om rationeler te blijven in beweeglijke markten. Je kijkt dan niet alleen naar de koers van vandaag, maar ook naar de onderliggende uitkeringen en de kwaliteit van het bedrijf.

Voor veel beleggers maakt dat het makkelijker om vast te houden aan een lange termijnstrategie. De focus verschuift van dagelijkse marktbewegingen naar structurele kasstromen en compounding.

Dividend Kan Helpen Bij Het Opbouwen Van Passief Inkomen

Voor wie uiteindelijk een deel van de uitkeringen wil gebruiken als aanvulling op het inkomen, kan dividend beleggen een logische bouwsteen zijn. Eerst ligt de nadruk vaak op herbeleggen. Later kan een portefeuille mogelijk ook bijdragen aan meer financiële flexibiliteit.

Daarmee past dividend beleggen goed bij mensen die minder afhankelijk willen zijn van werkgever of klanten en liever werken vanuit rust en keuzevrijheid.

Kwaliteitsbedrijven Met Dividend Zijn Vaak Volwassener

Veel ondernemingen die langdurig dividend uitkeren, zijn winstgevend, hebben een stabieler bedrijfsmodel en beschikken over een beter voorspelbare kasstroom dan veel speculatieve groeiverhalen. Dat betekent niet dat ze veilig zijn, maar wel dat de analyse vaak concreter wordt.

Juist voor lange termijn beleggers kan dat prettig zijn. Je belegt dan in bedrijven waarbij niet alles hoeft af te hangen van verre toekomstverwachtingen.

De Nadelen En Risico’s Van Dividend Beleggen

Een volwassen strategie vraagt ook om een eerlijk beeld van de beperkingen. Dividend beleggen heeft duidelijke sterke punten, maar ook nadelen.

Een Hoog Dividend Kan Misleidend Zijn

Een hoog dividendrendement lijkt aantrekkelijk, maar is vaak het gevolg van een sterk gedaalde koers. Soms waarschuwt de markt dan al voor problemen. Een uitkering van 9 of 10 procent is niet automatisch mooi; het kan juist een signaal zijn dat de houdbaarheid onder druk staat.

Daarom blijft fundamenteel onderzoek noodzakelijk. De uitkering moet worden gedragen door winst, vrije kasstroom en een gezonde balans.

Een hoger dividendrendement betekent niet automatisch een betere belegging; kwaliteit, dividendgroei en koersontwikkeling blijven doorslaggevend.

Dividendgroei Is Belangrijker Dan Alleen Startinkomen

Veel beginnende beleggers kijken vooral naar wat een aandeel nu oplevert. Wij vinden het vaak verstandiger om ook te kijken naar de groeikracht van het dividend. Een bedrijf dat vandaag minder uitkeert, maar dat dividend jarenlang verhoogt, kan op termijn sterker zijn dan een bedrijf dat direct veel uitkeert zonder groei.

Wie dit verschil begrijpt, kijkt automatisch meer naar kwaliteit en minder naar oppervlakkige cijfers.

Dividend Beleggen Alleen Is Niet Altijd Genoeg

Niet iedere portefeuille hoeft volledig op dividend te draaien. Sommige beleggers kiezen bewust voor een combinatie van dividend, brede indexfondsen en groeibedrijven. Dat kan logisch zijn, omdat verschillende strategieën elkaar kunnen aanvullen.

Dividend beleggen werkt vaak het best als onderdeel van een bredere portefeuille en niet als een rigide alles-of-niets benadering.

Welke Vormen Van Dividend Beleggen Zijn Er?

Dividend beleggen kan op meerdere manieren. Welke vorm het best past, hangt af van je kennis, tijd, risicobereidheid en voorkeur voor eenvoud.

Individuele Dividendaandelen

Bij individuele aandelen kies je zelf de bedrijven waarin je belegt. Dat geeft maximale controle, maar vraagt ook meer onderzoek. Je moet begrijpen hoe het bedrijf geld verdient, hoe stabiel de kasstromen zijn en hoe houdbaar het dividend is.

Voor beleggers die graag analyseren, kan dit interessant zijn. Voor wie vooral eenvoud zoekt, is het vaak verstandig om niet te smal te beginnen.

Dividend ETF’s

Een dividend ETF bundelt meerdere dividendaandelen in één product. Daarmee krijg je direct meer spreiding. Dat maakt het voor veel beleggers een toegankelijke manier om met dividend beleggen te starten.

Dividend ETF’s kunnen vooral interessant zijn voor wie simpel wil beleggen, niet tientallen bedrijven afzonderlijk wil volgen en toch wil profiteren van brede spreiding.

REITs En Vastgoedfondsen

Wie naast gewone aandelen ook blootstelling wil aan inkomen uit vastgoed, kan kijken naar beursgenoteerde vastgoedbedrijven of fondsen die zich richten op huurinkomsten en vastgoedexploitatie. Dat kan een nuttige aanvulling zijn, al blijven ook hier kwaliteit, schuldenlast en waardering bepalend.

Belangrijk is om te begrijpen dat vastgoed op de beurs anders kan reageren dan direct vastgoed. De uitkering kan aantrekkelijk lijken, maar rente, schuldfinanciering en economische cycli hebben veel invloed.

Hoe Begin Je Verstandig Met Dividend Beleggen?

Een goede start hoeft niet ingewikkeld te zijn. Wel helpt het om een paar logische stappen te volgen.

Begin met je doel. Wil je op termijn een extra inkomensstroom opbouwen, of wil je vooral vermogen laten groeien door dividend steeds opnieuw te investeren? Dat verschil bepaalt hoe je naar uitkerende producten kijkt.

Kies daarna voor eenvoud. De keuze voor broker of beleggingsplatformen is vooral belangrijk op het gebied van kosten, gebruiksgemak, marktoegang en rust in beheer; wij zelf beleggen via mexem en zien dit vaak als een geschikte en kostenefficiënte keuze voor zowel beginnende als gevorderde beleggers.

Werk vervolgens met spreiding. Dat kan via meerdere individuele aandelen, via een dividend ETF of via een combinatie. Wie nog weinig ervaring heeft, doet er vaak goed aan om eerst eenvoudig te starten en pas later verfijnder te selecteren.

Wie de basis rustig wil verdiepen, kan ook eerst een gratis training volgen, zodat je begrijpt waar je op moet letten bij dividendrendement, payout ratio, kasstroom, schuld en dividendgroei.

👉Optionele tip om kosten te besparen (promotie van wat wij zelf gebruiken): koop je aandelen of ETF's in dollar-valuta? Let dan op de (conversiekosten). Wij investeren zelf via het platform MEXEM. Zij hanteren zeer lage conversiekosten vanaf 0,005% en transactiekosten vanaf 1 euro en bv. slechts $0,005 USD per aandeel. Daarnaast kan je tot twee ETF's per maand commissievrij kopen. Hebben ze het grootste aanbod van aandelen en ETF's, en een behulpzame klantenservice die ook écht bereikbaar is.

Waarom Dividend Beleggen Interessant Kan Zijn Voor Financiële Vrijheid

Dividend beleggen is interessant omdat het aansluit bij een lange termijn manier van denken. Je bouwt niet op snelheid, maar op herhaling. Niet op spanning, maar op structuur. Niet op voorspellen, maar op degelijk selecteren en lang genoeg volhouden.

Voor veel mensen is dat precies de aantrekkingskracht. Een portefeuille die in de loop van de jaren meer dividend genereert, kan bijdragen aan rust, overzicht en een groeiend gevoel van controle over geld. Dat effect wordt sterker wanneer je regelmatig blijft inleggen en het ontvangen dividend niet direct consumeert.

Tegelijk blijft het verstandig om dividend niet te romantiseren. Een uitkering op zichzelf maakt een belegging niet goed. Kwaliteit, waardering, spreiding en discipline blijven de basis.

Voor wie passief wil beleggen via onze strategie is er daarnaast WinWin-Beleggen, waarbij wij streven naar gemiddeld 10% rendement per jaar, maar rendement onzeker blijft en niet is gegarandeerd; er is alleen een prestatievergoeding bij winst, je belegt altijd via je eigen rekening met 100% controle en niemand heeft toegang tot het geld, ook wij niet.

Dividend Beleggen Als Onderdeel Van Een Sterke Portefeuille

Dividend beleggen hoeft geen los eiland te zijn. Juist binnen een evenwichtige portefeuille kan het een sterke rol spelen. Het kan zorgen voor zichtbare cashflow, meer discipline en een rationelere blik op de lange termijn.

Wie begint, hoeft niet direct alles perfect te doen. Belangrijker is dat je begrijpt hoe dividend werkt, waarom kwaliteit belangrijker is dan schijnbaar hoge uitkeringen en waarom spreiding essentieel blijft. Zo bouw je niet aan snelle winst, maar aan een systeem dat op de lange termijn kan bijdragen aan financiële vrijheid.

Dividend beleggen is daarom vooral interessant voor beleggers die waarde hechten aan eenvoud, geduld en terugkerende inkomsten. Niet omdat het spectaculair is, maar juist omdat het vaak beter past bij rustig en verantwoord vermogensbeheer.

Disclaimer: Happy Investors BV geeft geen beleggingsadvies. Wij zijn geen professioneel beleggingsadviseur en niet op de hoogte van uw persoonlijke financiële situatie. Beleggen kent risico's tot geld verlies, en blijft uw eigen verantwoordelijkheid. Lees de volledige disclaimer. Dit artikel kan affiliate links bevatten, dit zijn partnerlinks waarvoor wij eventueel een vergoeding krijgen voor klikgedrag. Dit kost jou niks extra’s (vaak krijg je zelfs korting via onze links).