Beleggen in Leningen 2.0: Voorbeeld +9% Rente, Ervaringen & Tips

Beste Happy Investor, ben je opzoek naar een alternatief voor de lage spaarrente? Beleggen in leningen kan interessant voor je zijn! Zelf heb ik recentelijk positieve ervaringen met een gemiddeld jaarlijks rendement van 9%. En het mooie is dat iedereen kan leren beleggen in leningen tegen een rendement van circa 8 – 11%, zonder veel kennis en/of ervaring nodig te hebben.

In dit artikel leer je niet alleen de basis, maar we gaan een stapje verder. Zo leg ik mijn persoonlijke strategie tot investeren in leningen uit, en ik geef je cruciale tips om je risico te verlagen én je winstkans te verhogen. Waarom? Omdat het kan 😉!

Wil je meer van dit soort inzichten? Volg mij via deze website, de nieuwsbrief en Social Media voor updates omtrent Mindset & lange termijn beleggen naar financiële onafhankelijkheid.

Laten we beginnen!

Inhoudsopgave:

Wat betekent beleggen in leningen en waarom zou ik dit willen?

Hoe kan ik als particulier beleggen in leningen?

Voorbeeld van hoe ik hoog rendement behaal door te investeren in P2P leningen

Wat moet ik doen om te leren beleggen in leningen? Mijn tips uit ervaring

Voor wie is geld investeren in leningen geschikt? Voor- en nadelen

Conclusie over investeren in leningen middels P2P platformen

Wat betekent beleggen in leningen en waarom zou ik dit willen?

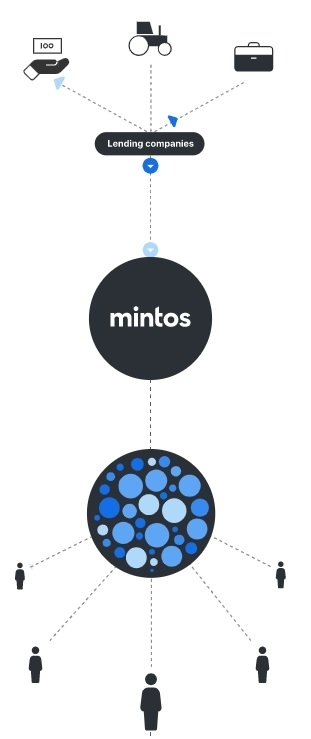

Bron: Mintos.com

Beleggen in leningen bestaat al honderden jaren. Het is echter nog relatief nieuw dat ook particulieren veilig online kunnen beleggen in leningen, en hier hoge rente uit mogen behalen. Bovendien gaat dit ook nog heel eenvoudig, via zogenaamde beveiligde P2P Lending platformen (P2P staat voor Peer-2-Peer). Hierop kan je een (gratis) account aanmaken en je geld investeren in leningen.

Deze leningen worden aangevraagd door andere mensen of (kleine) bedrijven. Dit gebeurt via lokale kredietverstrekkers (loan originators). De kredietverstrekker accepteert de lening en biedt deze vervolgens online aan op een P2P platform. Wij als belegger kunnen hier vervolgens (een deel van) ons geld in investeren.

P2P platformen maken het mogelijk om als particulier veel spreiding aan te brengen in verschillende leningen. Bovendien hanteren zij beschermende maatregelen, zoals dat de kredietverstrekker ook een deel geld moet investeren (eigenbelang) en de “BuyBack garantie” waarover ik straks meer vertel.

Toen ik een paar jaar geleden met beleggen in leningen in aanmerking kwam, was ik vooral sceptisch. Hedendaags is dit echter positief ontwikkeld en heb ik er meer vertrouwen in. Zo kan je met acceptabel risico een relatief hoge rente ontvangen. Hiervoor zal ik je een paar gouden tips geven (zie hieronder). Als je daaraan houdt, durf ik wel met vertrouwen aan te geven dat je een positief rendement gaat pakken.

En dat is waarom je zou willen beleggen in leningen. Natuurlijk kent het risico’s (zoals iedere belegging). Maar bij de juiste aanpak is het mogelijk om een gemiddeld jaarlijks rendement van 8 – 11% te behalen op een lange termijn.

Dit is aanzienlijk hoger dan de pijnlijke lage spaarrente van 0.1%, waardoor je geld ieder jaar minder waard wordt (inflatie).

Laten we nu kijken naar hoe jij als particulier kan beleggen in leningen. Daarna geef ik een praktijk voorbeeld van mijn eigen portefeuille en we sluiten af met gouden tips om risico te reduceren.

Hoe kan ik als particulier beleggen in leningen?

In de basis is het beleggen in leningen heel eenvoudig. Je hoeft maar een paar stappen te maken, namelijk:

- Meld je gratis aan op een betrouwbaar P2P platform

- Legitimeer jezelf met paspoort en een valide bankaccount

- Zodra je account is geactiveerd kan je geld overboeken

- Je kan nu investeren in individuele leningen of kies voor de “Auto Invest”-functie

- Nu hoef je enkel geduldig te wachten en rente ontvangen

Beleggen in leningen is bijzonder eenvoudig en snel geregeld. Het is echter wel van belang dat je kiest voor “Auto Invest”. Dit is een geautomatiseerd proces waarbij jouw inleg wordt verspreidt over meerdere leningen. Dit is veiliger dan wanneer je zelfstandig leningen gaat selecteren, omdat je daarbij de valkuil loopt om enkel te willen kiezen voor hoog rendement (bv. 20%) terwijl dat een hoger risico geeft.

Bij P2P Lending is het wel van groot belang dat je voor een betrouwbaar platform kiest. Betrouwbare platformen bieden namelijk veiligheden die het risico verlagen, zoals de “BuyBack” en “MoneyBack” garanties. Dit komt erop neer dat je jouw inleg terugkrijgt wanneer een lening zichzelf niet terugbetaald. Maar let op: alhoewel dit mooi klinkt is het beter om hier niet op te rekenen. Daarom is spreiding zo essentieel (als altijd). Hieronder leg ik uit hoe je dit doet.

Voorbeeld van hoe ik hoog rendement behaal door te investeren in P2P leningen

Dan nu een praktisch voorbeeld van beleggen in leningen. Ik ben begonnen op Mintos, omdat dit het grootste P2P platform ter wereld is. Size matters, in dit geval. Want hoe meer leningen een platform aanbiedt, hoe meer spreiding je kan aanbrengen alsook betekent dit een hogere liquiditeit. Dit laatste is belangrijk voor mijn beleggingsstrategie.

Na het aanmaken van een account bij Mintos heb ik €9.500 overgemaakt. Dit klinkt als veel, maar bedenk wel dat dit minder dan 10% van mijn totaal vermogen is. Ik zou jou hetzelfde willen aanraden: investeer maximaal 20% van je beschikbare beleggingsvermogen in leningen. Let daarbij echter wel op dat je een groot genoeg bedrag hebt, zoals bijvoorbeeld €1000 – €2000.

Hoe groter het bedrag, maar wel max. 20%, hoe beter. Dit bedrag kan je namelijk automatisch investeren in honderden leningen. Hiervoor kan je de functie “Auto Invest” gebruiken. Met deze optie investeert het programma maximaal €25 per lening. Ook zoekt het naar een balans tussen laag- en hoog-risico leningen.

De essentie is eenvoudig: hoe meer lenigingen je hebt, hoe kleiner de negatieve impact van een foute lening op het totaal. Wees niet koppig. Ga niet voor de hoogste rentes van 20%. Kies in plaats daarvan voor het automatisch spreiden over laag- en hoog-risico leningen voor een gezonde balans.

Bij Mintos heb je drie opties van “Auto Invest”, namelijk:

- Behoudend – gemiddelde rentevoet 8,2%

- Gediversifieerd – gemiddelde rentevoet 8,9%

- Hoge rendement – gemiddelde rentevoet 9,3%

Het is ook mogelijk om te combineren, zoals bijvoorbeeld 50% “behoudend” en 50% “gediversifieerd”. Ik ben gestart met 100% gediversifieerd en alle winst laat ik herinvesteren in “hoge rendement”. Dit ziet er zo uit:

Je ziet dat mijn geld is verspreidt over 446 verschillende leningen. Wil je meer weten over mijn portefeuille en de twee meest betrouwbare P2P platformen?

Klik hier voor Mintos vs. IUVO vergelijken.

In dat artikel lees je ook hoe ik lening-beleggen gebruik als cash cow én alternatieve spaarrente voor ‘buy the dip’ in aandelen. Dit is een tactiek voor gevorderden 😉.

Tip: een goed begin is cruciaal voor financieel succes

Wie succesvol wilt beleggen (of vermogen opbouwen) dient goed te beginnen. Een goed begin is het halve werk. Je wilt immers voorkomen dat je geld verliest, en er zeker van zijn dat je positief rendement haalt op de langer termijn. Dit is het verschil tussen rijker of armer worden. Begin daarom 100% goed door in jezelf (continue) te investeren!

Hieronder mijn persoonlijke tips om in jezelf te investeren voor succesvoller beleggen:

- Cursus Financiële Onafhankelijkheid – met €200 per maand financieel vrij worden

- Cursus Beginnen met Beleggen – hoger rendement én later risico

- Cursus ETF & Dividend – beter dan gemiddeld beleggen in ETFs & dividend

- Aandelen abonnement – unieke aandelen met potentieel x5 – x10 rendement

- Happy Investors Community – krijg alle HIM cursussen + aandelen abonnement + coaching + community met 75% korting.

Meer weten over deze cursussen en aandelen abonnementen? Lees hier alles over de cursussen beleggen.

Wat moet ik doen om te leren beleggen in leningen? Mijn tips uit ervaring

Leren beleggen in leningen is tamelijk eenvoudig. Dit is fijn, en staat in schril contrast met aandelen en ETFs. Bij dit laatste heb je gevorderde kennis nodig over wanneer je wel of niet moet instappen. Dat is waarom veel beleggers zich aansluiten op de Happy Investors Community, omdat zij willen leren hoe je op een praktische wijze een hoger rendement haalt door op een juiste manier te starten met aandelen en ETFs.

Een goed begin is het halve werk!

Bij het investeren in leningen heb je eigenlijk niet veel inhoudelijke kennis nodig. Immers, met de “Auto Invest”-functie ben je binnen één minuut helemaal gereed. Ook het instapmoment maakt niet uit, omdat er geen koersschommelingen zijn.

Wat je wel nodig hebt, is algemene kennis om je risico te verlagen.

Met deze tips kan jij beter leren beleggen in leningen:

- Persoonlijk zou ik niet meer dan 10 – 20% van mijn totale vermogen in leningen investeren. Kies naast P2P ook voor spreiding in andere beleggingen, zoals vastgoed, aandelen en commodities

- Gebruik altijd de “Auto Invest”-functie, en kies voor de strategie die aansluit op jouw risicoprofiel. Ben je onzeker? Ga dan voor veiliger en kies de optie “behoudend”

- Kies altijd voor maximale spreiding onder zoveel mogelijk leningen. Dit wordt automatisch gedaan bij de “Auto Invest”-functie

- Probeer zo min mogelijk leningen te verkopen. Het hoogste rendement haal je door zo lang mogelijk je geld te herinvesteren. Bij iedere verkoop van een lening betaal je een transactievergoeding van circa 0,85 – 1%

- Beleg alleen met geld dat je op een lange termijn kan missen

Spreiding is van groot belang. Niet alleen onder zoveel mogelijk leningen, maar ook onder verschillende assets (aandelen, vastgoed, …). Niemand heeft een glazenbol, en daarom is het better safe than sorry. Nu neem ik wel bewust meer risico met aandelen, maar dat is omdat ik hier veel kennis van heb. Voor het beleggen in leningen heb ik gekozen voor de optie ‘gediversifieerd’.

Voor wie is geld investeren in leningen geschikt? Voor- en nadelen

De spaarrente is 0,1%. De inflatie is 2%. Mogelijk zelfs hoger in de aankomende jaren. Dit betekent dat jouw geld op termijn aanzienlijk minder waard wordt, indien je het op de spaarrekening houdt. En om het nu massaal uit te geven is ook niet zo tactisch wanneer je streeft naar financiële vrijheid 😉.

Beleggen in leningen is geschikt voor iedereen die geld voor zich wilt laten werken om op de lange termijn financiële vrijheid te verkrijgen.

Het verschil tussen 0,1% spaarrente en 8 – 11% rente op leningen loopt op de lange termijn op tot honderdduizenden euro’s.

Mijns inziens laat je een enorme kans liggen als je niet een gedeelte van je geld voor de lange termijn laat investeren! (doe het wel met geld dat je 100% kan missen).

Beleggen in leningen heeft een paar grote voordelen:

- Je hebt relatief weinig kennis nodig (gebruik “Auto Invest”)

- Relatief hoog jaarlijks rendement van 8 – 11% (vergelijkbaar met vastgoed en ETFs)

- Liquiditeit: je kan je inleg snel verkopen indien nodig (let wel op de fee van 1%)

- Cashflow: je ontvangt dagelijks rente inkomsten (wat je kan herinvesteren)

Natuurlijk zijn er ook nadelen:

- Er zijn risico’s aan verbonden zoals een lening die niet wordt terugbetaald (zorg daarom voor maximale spreiding zoals hierboven uitgelegd)

- Het is niet tastbaar (veel mensen vinden dit fijner, zoals met vastgoed)

- Met aandelen kan je hoger rendement halen als je weet hoe

Conclusie over investeren in leningen middels P2P platformen

Leren beleggen in leningen is eenvoudig, snel en biedt een jaarlijks hoog rendement van 8 – 11%. De keuze van de juiste P2P platformen is wel cruciaal. Kies voor betrouwbaarheid, zoals de P2P platformen die ik hierboven heb genoemd. Ook is het raadzaam om zoveel mogelijk gebruik te maken van de “Auto Invest”-functie. Dit geeft de kans tot automatisch beleggen in leningen tegen een jaarlijks rendement van circa 8,5%.

Niet slecht in vergelijking tot de lage spaarrente van 0,1% die ons armer maakt!

Alhoewel ik eerst sceptisch was en mijn focus vooral op aandelen lag, heb ik recentelijk verrassende positieve ervaringen en resultaten opgedaan. Momenteel heb ik minder dan 10% van mijn totale vermogen in leningen geïnvesteerd.

En, heb jij al ervaringen met deze manier tot investeren? Of heb je een vraag? Laat het mij weten in een reactie onderaan dit artikel 😊.

Wil je meer van dit soort inzichten? Volg mij via deze website, de nieuwsbrief en Social Media voor updates omtrent Mindset & lange termijn beleggen naar financiële onafhankelijkheid.

Disclaimer

Dit artikel betreft geen koop- of verkoopadvies. Het betreft ook geen persoonlijk beleggingsadvies. Ik deel slechts mijn mening en ervaringen. Beleggen kent risico’s tot geld verlies.