Mintos vs. IUVO Vergelijken: +10K P2P Betrouwbaar Beleggen

Beste Happy Investor, in dit uitgebreide artikel gaan we Mintos vs. IUVO vergelijken. Met P2P kan je serieuze rendementen van 9 – 13% per jaar halen. In kader van risicospreiding is 8 - 9% per jaar realistisch. Niet slecht voor passief inkomen waar je geen kennis voor nodig hebt!

Uit ervaring weet ik dat zowel IUVO als Mintos betrouwbare P2P platformen zijn. Maar wat is de beste keuze voor jou? In dit artikel vind je het antwoord waarbij we beide partijen gaan vergelijken op aanbod, kwaliteit, kosten, rendement en meer. Tevens neem ik je mee in mijn persoonlijke P2P belegging.

Heb je vragen? Laat het dan weten in een reactie onderaan dit artikel. Laten we nu beginnen!

Inhoudsopgave:

Mintos vs. IUVO Group: wie heeft de grootste…

Wie is het goedkoopste P2P platform: Mintos of IUVO?

Op welk P2P platform haal ik het hoogste rendement?

Zijn IUVO en Mintos betrouwbaar als ik snel mijn geld terug wil?

Zijn er nog belangrijke verschillen tussen Mintos en IUVO?

Conclusie: voor- en nadelen vergelijken van beide P2P platformen

Mints vs. IUVO Group: wie heeft de grootste…

Massa is cruciaal voor een betrouwbaar P2P platform. Hoe meer leningen én investeerders een P2P platform heeft, hoe meer liquide het geld is. Nu zijn Mintos en IUVO Group de twee grote P2P Lending platformen ter wereld, en dat is maar goed ook. Kijk, als de zon schijnt en iedereen happy is dan is er ruim voldoende cashflow. Als ik vandaag mijn leningen op Mintos wil verkopen, heb ik diezelfde dag mijn geld nog terug. Maar je moeten worst-case denken: wat als er paniek uitbreekt en iedere P2P investeerder wil haar geld terug hebben?

In het worst-case scenario trekken investeerders massaal haar geld terug. In dit scenario wil je zijn aangesloten op het grootste platform waar de meeste investeerders zijn aangesloten. Dit is logisch: hoe meer investeerders, hoe meer geld er liquide is.

Nu zijn zowel Mintos en IUVO Group groot. Ze hebben beide behoorlijk veel geregistreerde gebruikers. Het verschil in cijfers spreekt echter voor zich. Bij Mintos vs. IUVO heeft Mintos het grootste P2P platform. Sterker nog, Mintos is het grootste P2P platform ter wereld.

Ook qua uitstaande leningen is Mintos de grootste. Neem nu mijn account als voorbeeld. Een tijd terug heb ik €9.500 overgemaakt. Binnenkort ga ik €5.000 overmaken naar IUVO (voor spreiding). Dit klinkt misschien als veel geld, maar let op: dit is minder dan 10% van mijn totale vermogen. Zoals altijd geef ik aan dat spreiding cruciaal is, zo zit de resterende 90% in de aandelen- en vastgoedmarkt. Als je wilt beginnen met P2P beleggen, zou ik persoonlijk kiezen om max. 25% van je totale vermogen erop te zetten. Daarbij is het slim om dit geld te spreiden over minimaal twee P2P platformen. Qua kosten maakt dit niks uit, wat ik je hieronder zal uitleggen.

Note: dit artikel is geschreven in 2021. Het is nu 2025. Mijn vermogen is inmiddels verdubbeld, maar met name dankzij aandelen. Toch heeft P2P mij wel deels geholpen, wat ik hieronder nader toelicht.

Meer weten over Mintos? Klik hier voor meer informatie

Meer weten over IUVO? Klik hier voor meer informatie

Mijn Mintos beleggingsaccount in 2021 - met een update voor 2025 bij Mintos en IUVO

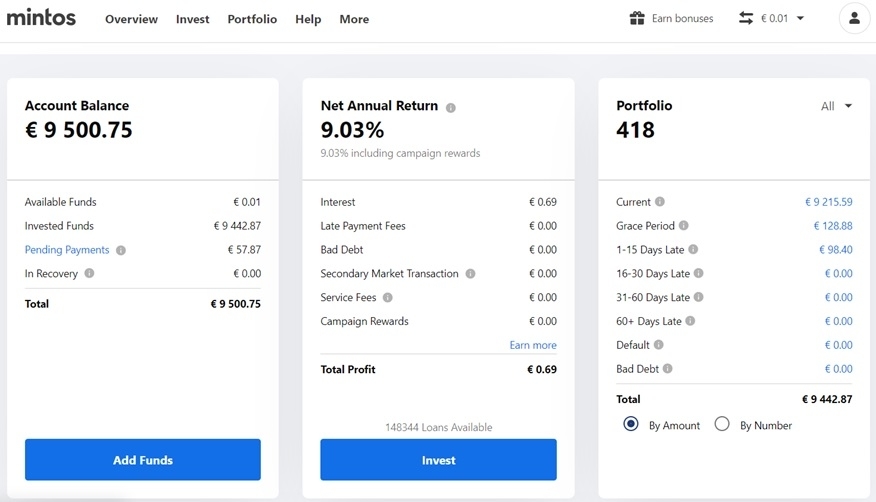

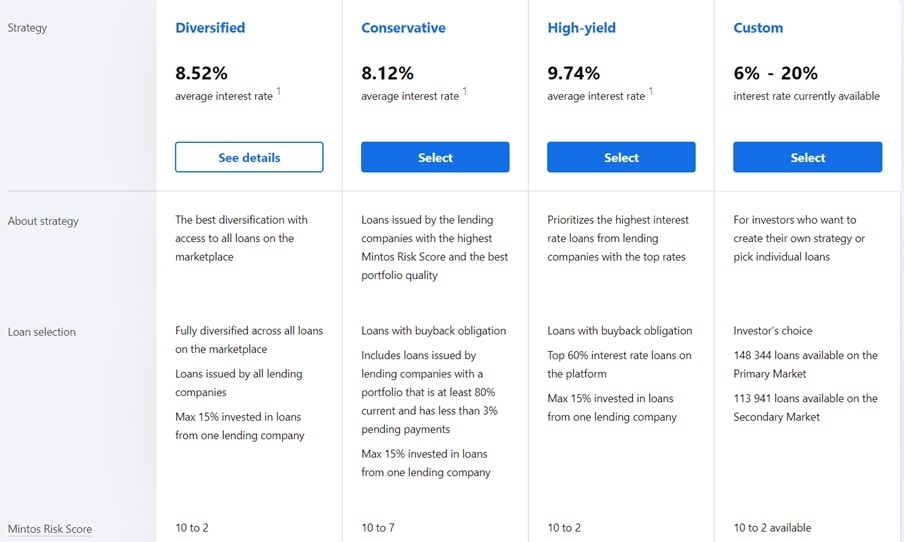

Hierboven vind je een screenshot van mijn Mintos beleggingsaccount in 2021 (hieronder geef ik een update voor 2025). Circa drie weken geleden ben ik gestart. Daarbij heb ik gekozen voor de “Auto Invest”-functie. Mintos biedt daarin drie opties aan, namelijk (1) conversative, (2) diversified en (3) High-yield.

Ik heb gekozen voor ‘diversified’, om de volgende reden:

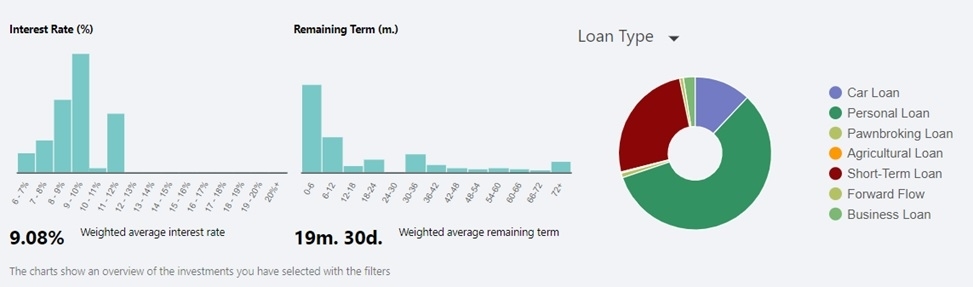

In mijn lange termijn beleggingsstrategie ben ik vooral gericht op buy & hold van unieke aandelen en ETFs. In het kader van spreiding wil ik echter ook een deel van mijn vermogen investeren in vastgoed en P2P Lending. Mijn eerste keuze is gegaan voor Mintos, omdat dit het grootste P2P platform ter wereld is. Ik beschouw deze belegging als een alternatief op sparen. De spaarrente is belachelijk laag. Het rendement op Mintos is daarentegen 9% per jaar. Dat is echt een fors verschil. En ja, natuurlijk kent beleggen altijd risico’s zoals geld verlies. Al heb ik het gevoel dat mijn Mintos belegging vrij betrouwbaar is. Zoals je op de afbeelding kan zien is mijn belegging (€9.500) verspreidt over 418 verschillende leningen. Dit is een gemiddelde inleg van 22 per lening. Mocht een lening zich niet terugbetalen, dan is het risico verwaarloosbaar. En deze leningen komen uit verschillende sectoren, wat extra spreiding geeft:

Mintos als P2P investering tot de volgende marktcorrectie

Wat ik nu ga vertellen is belangrijk: in mijn lange termijn beleggingsstrategie gebruik ik derhalve Mintos als alternatieve spaarrekening. Wat uiterst belangrijk is, is dat het geld op Mintos liquide is. Als ik wil kan ik per direct mijn 418 leningen verkopen en mijn inleg terughalen.

Wat voor voordeel zou dit kunnen geven?

Voor mij leidt dit tot de optie om mijn geld te laten renderen tegen 9% rendement per jaar via Mintos. In de tussentijd volg ik zeer aandachtig de aandelenmarkt. Zoals je weet kampen aandelen regelmatig met forse stijgingen én dalingen. Wanneer er een flinke correctie van 20 – 30% plaatsvindt, wordt het tijd om een deel van mijn Mintos inleg te verzilveren en dit te beleggen in de aandelenmarkt.

Dankzij deze tactiek kan ik geduldig wachten op een volgende marktcorrectie, aangezien ik in de tussentijd wel 9% rendement genereer. Mijn geld staat dus niet “niks” te doen op een spaarrekening. En via Mintos kan ik wel voor een risicovollere strategie gaan (bv. high-yield), maar 9% is al mooi meegenomen aangezien ik deze inleg vooral “reserveer” voor “buy the dip” in aandelen.

Let wel op: ik ben een ervaren belegger en accepteer volledig mijn eigen handelen in risicovolle investeringen. Beleggen brengt risico’s met zich mee, en dat is voor P2P beleggen niet anders. Beleg daarom alleen met geld dat je werkelijk kan missen, en behoud altijd een lange termijn beleggingsstrategie. Zo heb je meer tijd om te herstellen van eventuele marktcorrecties (en met “buy the dip” daar meer van te kunnen profiteren).

Het is inmiddels 2025. 4 jaar later. Kort samengevat heeft bovenstaande strategie gewerkt. In 2021 en 2022 zijn groeiaandelen sterk gedaald. Soms tot 80%. In 2023 en 2024 ben ik weer vol in aandelen gestapt, en heb ik Mintos gesloten. Anno 2025 zijn de waarderingen weer flink opgelopen. Wellicht dat ik toch een deel cash en op P2P parkeer. Dit heeft in praktijk ook nadelen, zoals dat je niet al het geld in één keer kan terugkrijgen vanuit P2P leningen.

Meer weten over Mintos? Klik hier voor meer informatie

Meer weten over IUVO? Klik hier voor meer informatie

Wie is het goedkoopste P2P platform: Mintos of IUVO?

Bij het vergelijken van de P2P-platformen Mintos en IUVO anno 2025, zijn er enkele belangrijke punten om te overwegen, afhankelijk van uw investeringsstrategie en voorkeuren.

Mintos kosten en tarieven:

- Investeren: Gratis voor de meeste activaklassen, waaronder obligaties, ETF's, onroerend goed en handmatige leningsinvesteringen.

- Stortingen en opnames: Gratis.

- Valutawissel: Vanaf 0,50%, afhankelijk van het valutapaar.

- Secundaire markt: 0,85% voor het verkopen van investeringen.

- Inactiviteit: €2,90 per maand.

- Mintos Smart Cash: 0,19% per jaar.

- Mintos Core Loans: 0,39% per jaar.

IUVO kosten en tarieven

- Investeren: Gratis, met een buyback-garantie die in werking treedt na 16, 30 of 60 dagen van achterstallige betalingen, afhankelijk van de voorwaarden.

- Stortingen en opnames: Gratis.

- Valutawissel: Afhankelijk van de gekozen valuta; investeren in euro's wordt aanbevolen om valutarisico's te minimaliseren.

- Secundaire markt: Geen specifieke kosten vermeld; echter, het verkopen van leningen op de secundaire markt kan invloed hebben op het rendement.

Rendementen:

Mintos: Biedt een gemiddeld rendement van ongeveer 10,9% op Core Loans en 3,25% rente op direct toegankelijke spaartegoeden via Smart Cash

IUVO: Biedt een gemiddeld rendement tussen 5% en 15%, afhankelijk van de gekozen leningen en looptijden.

Secundaire markt en liquiditeit:

Mintos: Beschikt over een actieve secundaire markt waar investeerders leningen kunnen kopen en verkopen, wat flexibiliteit biedt voor tussentijdse verkoop van leningen.

IUVO: Biedt ook een secundaire markt, maar details over de liquiditeit en eventuele kosten zijn minder duidelijk.

Als je investeert met euro's en van plan bent leningen aan te houden tot de vervaldatum zonder tussentijdse verkoop, kan IUVO een voordelige optie zijn vanwege de afwezigheid van investeringskosten en de buyback-garantie. Als u echter van plan bent om leningen tussentijds te verkopen of in verschillende valuta's te investeren, biedt Mintos mogelijk meer flexibiliteit en een actievere secundaire markt, zij het met enkele bijkomende kosten.

Houd er rekening mee dat beide platformen voornamelijk inkomsten genereren uit commissies die zij ontvangen van kredietverstrekkers die leningen aanbieden op hun platforms. Het is belangrijk om de voorwaarden en kostenstructuren van beide platformen zorgvuldig te evalueren om te bepalen welke het beste aansluit bij uw investeringsdoelen en -strategie.

Om eerlijk te zijn is het waarschijnlijk dat je in de loop der tijd wel eens leningen tussentijds wilt verkopen. Desalniettemin is een fee van 1% of 0,85% acceptabel (maar niet goedkoop). Zeker indien we gaan kijken naar het potentiële rendement. Laten we dat eens bekijken.

Meer weten over Mintos? Klik hier voor meer informatie

Meer weten over IUVO? Klik hier voor meer informatie

Op welk P2P platform haal ik het hoogste rendement?

Indien we IUVO en Mintos vergelijken op rendement, heeft Mintos een beter resultaat. Bij IUVO is het jaarlijks gemiddelde rendement 9,2%. Bij Mintos is dit 11,3% bij de high-yield Auto Invest-strategie. Het verschil in rendement is te wijten aan de grootte van beide platformen.

Bij Mintos bieden ze leningen aan met een jaarlijks rendement tot 20%. Bij IUVO is het maximale rendement 15%. Let wel dat het uiterst onverstandig is om louter te investeren in leningen met een rendement van 20%. Deze zijn namelijk zeer risicovol en de kans dat je geld verliest is groot. Persoonlijk zou ik kiezen voor neutraal risico met een gemiddeld rendement van 8 - 9%. Dit verhoogt de zekerheid op daadwerkelijk aantrekkelijk rendement.

Maak altijd gebruik van de Auto Invest-strategie. Hoe meer geld je erop zet, hoe veiliger het wordt (maar alleen met geld dat je kan missen!). Dit komt omdat je hierdoor niet 100, maar bijvoorbeeld 500 verschillende leningen kan kopen met een inleg van 20 – 25 euro. Door deze grote spreiding is het mogelijk om meer leningen van 13 – 20% rendement in je portefeuille op te nemen. Dit doen de platformen automatisch voor jou, zodat er altijd een juiste balans tussen risico & rendement blijft. Het gevolg van deze spreiding is dat je gemiddelde rendement stijgt. Zelfs indien blijkt dat een aantal leningen zichzelf niet terugbetalen (risico).

Belangrijk: zowel IUVO als Mintos bieden “Buyback Guarantee” aan. Dit betekent dat indien een lening niet wordt terugbetaalt, de leningverstrekker verplicht is om het openstaande bedrag terug te betalen aan het platform. Het platform zorgt er dan voor dat jij je inleg terugkrijgt. Het kan echter wel voorkomen dat er “terugvorderingskosten” zijn.

Betekent de “Buyback Guarantee” dat P2P beleggen zonder risico is? Nee, er zijn altijd risico’s zoals faillissement, oplichtingen, et cetera. Nu zijn Mintos en IUVO betrouwbaar, maar qua investeringsstrategie moet je altijd voor maximale spreiding kiezen. Liever een kleine inleg van €20 over honderd leningen, dan €500 in vier leningen!

Mijn meest recente ervaringen zijn met Mintos. P2P-leningen vanuit bijvoorbeeld Rusland zijn bevroren. Dit is wellicht een uitzonderlijke situatie, maar natuurlijk kan dit vaker voorkomen in de toekomst. Desondanks is het totaal gerealiseerde rendement circa 8,2%, wat toch best goed is gezien de bijzondere situatie.

Meer weten over Mintos? Klik hier voor meer informatie

Meer weten over IUVO? Klik hier voor meer informatie

Zijn IUVO en Mintos betrouwbaar als ik snel mijn geld terug wil?

Ja, naar mijn persoonlijke ervaringen zijn beide P2P platformen betrouwbaar. Bij IUVO heb ik beperkte ervaringen omtrent de snelheid van leningen (tussentijds) verkopen (op de secundaire markt). Bij Mintos heb ik hier meer ervaring mee, en daar werkt het zeer snel. Zo kan ik dezelfde dag mijn inleg verkopen en terugboeken naar mijn bankrekening.

Let wel op dat niet alle P2P platformen even betrouwbaar zijn. Zo is een lange tijd Fast Invest een onbetrouwbaar platform gebleken. Het kon soms wel weken tot maanden duren alvorens je je geld terug had.

Kies daarom voor betrouwbare P2P platformen zoals IUVO of Mintos.

Zijn er nog belangrijke verschillen tussen Mintos en IUVO?

Hierboven hebben we een uitgebreide vergelijking van Mintos vs. IUVO gemaakt. Dit zijn de belangrijkste verschillen:

- Mintos is een beduidend groter P2P platform: dit is belangrijk voor meer spreiding over verschillende leningen uit verschillende sectoren. Tevens is de investering meer liquide, omdat je jouw inleg sneller kan verkopen aan een groter aantal investeerders

- Het gemiddeld jaarlijks rendement is vergelijkbaar. Bij beide platformen kan je 9% per jaar halen, waarbij Mintos mogelijk een iets hoger rendement levert

- Beide P2P platformen bieden “Buyback Guarantee” en “Auto Invest”-functies aan

- IUVO is iets goedkoper dan Mintos indien je leningen voor een langere periode (> 1jaar) aanhoudt. Je kan op beide platformen een gratis account aanmaken zonder jaarlijkse kosten. Je betaalt een fee van respectievelijk 1% of 0,85% voor het vroegtijdig verkopen van leningen

In het kader van risicomanagement is het verstandig om je geld te spreiden over beide platformen. Een account is 100% gratis, en dus maakt het qua kosten niks uit. Wel ben je dertig minuten meer kwijt omdat je een extra account moet aanmaken. Maar het voordeel is wel dat je 50/50 risico spreidt.

Meer weten over Mintos? Klik hier voor meer informatie

Meer weten over IUVO? Klik hier voor meer informatie

Conclusie: voor- en nadelen vergelijken van beide P2P platformen

In dit artikel hebben we een uitgebreide vergelijking van Mintos vs. IUVO beschreven. Daaruit blijkt dat Mintos het grootste P2P platform ter wereld is. IUVO is tevens een groot platform vanuit Europa, alhoewel beduidend kleiner dan Mintos. Size Matters in dit geval! Hoe groter het platform, hoe meer geld je kan verspreiden over verschillende leningen. En belangrijker: hoe sneller je leningen kan verkopen aan andere investeerders.

Na het vergelijk van IUVO vs. Mintos op kosten, zien we dat IUVO iets goedkoper is voor lange termijn beleggers die haar leningen langer dan 1 jaar aanhouden. Mocht je, net als ik, meer tussentijds leningen willen verkopen, dan is Mintos iets goedkoper. Maar goed, de kostenvergelijking is nagenoeg gelijk en is daarmee geen doorslaggevende factor. Sterker nog, op beide platformen kan je (nu nog) een gratis account aanmaken zonder jaarlijkse kosten.

Vanuit persoonlijke ervaringen heb ik een beleggingsaccount op Mintos. Na een positieve indruk tot P2P, heb ik besloten om binnenkort nog een 5K over te maken naar IUVO. Persoonlijk vind ik het altijd fijn om te spreiden over meerdere platformen. En in dit geval is dat rationeel gezien er nauwelijks verschil in kosten is.

Ja, ik ben positief over P2P Lending en zie het als een passieve belegging met een gemiddeld jaarlijks rendement van 8 - 9% (wat soms hoger of lager kan uitvallen). Bedenk wel dat P2P Lending net als iedere andere belegging risico’s kent. Beleg alleen met geld dat je kan missen.

Wat zijn jouw ervaringen met P2P Beleggen bij Mintos of IUVO? Laat het mij weten in een reactie hieronder! 😊