Beleggers Baby: Hoe Beleggen Voor Je Baby? Zo dus!

Beste Happy Investor, mijn nichtje is een beleggers baby. Het was kerstmis 2017. Ze was een paar maanden oud. Ik besloot om voor haar één Litecoin te kopen voor €50. Na circa 1 jaar bedroeg de winst €220. Een rendement van +300%. Als beleggende baby deed ze het beter dan ik 😉. Nu is dit een leuke anekdote (vraag het maar aan mijn zus). In realiteit werkt het natuurlijk anders. Maar één ding is zeker: de beleggende baby wint het van de sparende baby.

In dit artikel leg ik uit waarom. Ook zal ik tips geven over hoe je een goede start kan maken, zodat jouw zoon of dochter op de lange termijn meer financiële vrijheid heeft.

PS: ik schrijf dit met een glimlach en een knipoog, maar de tips zijn serieus en valide 😊

Inhoudsopgave:

De sparende baby is verleden tijd. Lang leven de beleggende baby!

Sparen of beleggen voor je baby? Drie scenario’s uitgelicht

Hoe beginnen met beleggen voor mijn baby?

Hoe kan ik 10% rendement halen?

De sparende baby is verleden tijd. Lang leven de beleggende baby!

Je bent een lieve ouder! Nu al beginnen met sparen voor je kindje. Dat is echter super. Dit gaat jouw kindje enorm helpen wat betreft financiële vrijheid. En natuurlijk wil je dit goed doen. Ik wil je hierbij helpen, maar heb daarvoor je vertrouwen nodig. Ik geef namelijk de volgende tip:

Sparen voor je kindje is verleden tijd.

De toekomst is beleggen. Beleggende baby’s worden financieel vrij. Vaak al voor haar 40ste. En makkelijk ook.

Ja echt, ik leg je hieronder uit hoe. Maar eerst meer over sparen. Waarom is het verleden tijd? Dit komt omdat hedendaags de spaarrente slechts 0,1% (of iets meer) is. De inflatie is echter +2%. Dit betekent dat jouw spaargeld ieder jaar ±2% minder waard wordt. Dit gebeurt langzaam. Het is een stille killer. Een die jouw spaarplannen voor je baby dwarsbomen (zie verder).

Het alternatief? Begin met beleggen voor je baby.

Stel dat je vandaag begint met €1000 als spaarbedrag. Iedere maand kan je €100 bijleggen in het spaarpotje voor jouw baby. Samengevat zijn er drie scenario’s, namelijk:

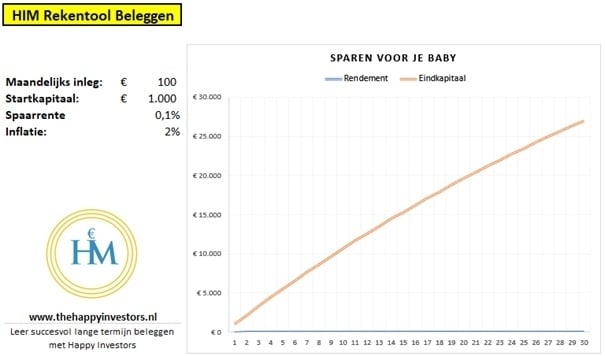

- Je gaat sparen voor je kindje: bij de huidige spaarrente van 0,1% tegen 2% inflatie, zal je na dertig jaar €27.000 spaargeld hebben;

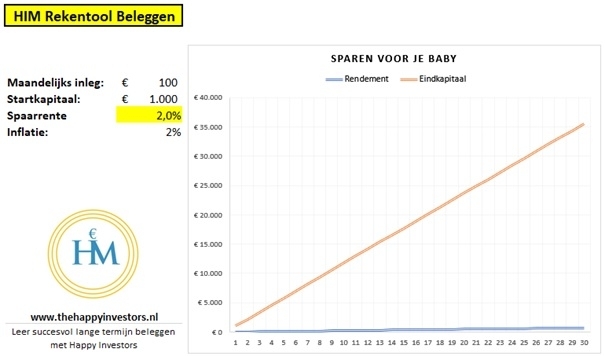

- Je gaat sparen en in de loop der tijd stijgt de gemiddelde spaarrente naar 2%: in dit geval is spaarrente gelijk aan inflatie. Na dertig jaar sparen zal je €35.000 spaargeld hebben; of

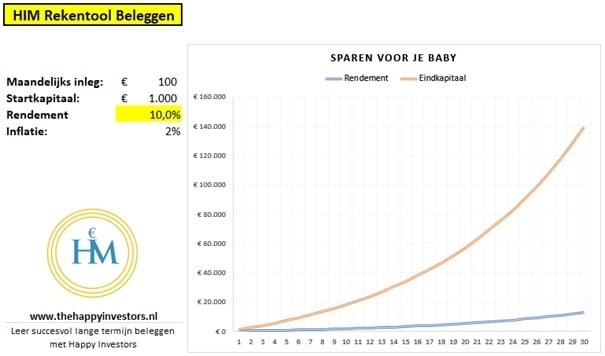

- Je gaat beleggen: bij een gemiddeld jaarlijks rendement van 10% tegen 2% inflatie, zal je na dertig jaar €140.000 spaargeld hebben.

Conclusie: het verschil tussen sparen en beleggen kan oplopen tot boven de €100.000. En dit verschil is al zo groot met slechts een klein bedrag zoals 100 euro per maand beleggen. Hoe groter de maandelijkse inleg, hoe groter het verschil. Hieronder leg ik uit hoe.

Sparen of beleggen voor je baby? Drie scenario’s uitgelicht

Bij sparen zal, in de loop der tijd, je geld minder waard worden. Dit ziet er zo uit:

Stel dat je met €1000 begint en iedere maand €100 extra spaart. Na dertig jaar heeft jouw kindje een spaarpot van circa €27.000. Niet slecht denk je. Maar let op: zonder de 2% inflatie zou dit bedrag €35.600 zijn. In dit geval zou de spaarrente even hoog zijn als de inflatie. Dit ziet er zo uit:

sparen-of-beleggen-baby

In deze situatie zal je meer gespaard hebben voor je baby. In dit geval word je geld niet minder waard door de inflatie. Je maakt echter ook geen gebruik van rendement en looptijd. Daardoor laat je een hoop geld liggen. Onnodig.

Het kan namelijk veel beter: begin met beleggen voor je baby. Als je weet hoe, is een gemiddeld rendement van 10% per jaar haalbaar. Dit is niet laag, maar het is ook niet te hoog. Het is haalbaar. Realistisch. En het verschil is enorm. Deze grafiek toont dit aan:

Note: in werkelijkheid is dit geen rechte lijn. In sommige tijden zal je meer rendement hebben. Andere tijden minder of zelfs negatief. Het gaat echter om het gemiddelde rendement. 10% is haalbaar bij een looptijd van dertig jaar. Hieronder zal ik je meer tips geven over hoe je dit kan realiseren.

Ook voor jezelf is sparen verleden tijd. Waarom 40+ uur blijven werken en armer worden? Inflatie overstijgt de spaarrente. Als je nu €10.000 spaart, is dat over twintig jaar nog minder dan de helft waard.

Er is een veel beter alternatief: lange termijn beleggen. Zo leer je succesvol lange termijn beleggen op de Happy Investors Community. Wil je financieel vrij worden? Dan is de community iets voor jou.

Hoe beginnen met beleggen voor mijn baby?

De beleggers baby heeft een sterke voorsprong op de sparende baby. Zeker met de heersende spaarrente is het nodig om te beleggen. Je hoeft natuurlijk niet alles te beleggen. Een spaarpot achter de hand houden is slim. Maar 100% sparen is geen rationele keuze vanuit financieel oogpunt.

Waarom zou je bewust kiezen om armer te worden? Je weet nu wat het effect is van de sneaky inflatie.

Om te beginnen beleggen voor je baby zal je allereerst angst moeten overwinnen. Wat als het misgaat? Wat als je verkeerde beleggingen maakt? Hierbij helpt het om naar de feiten te kijken. Zo is het een feit dat over de afgelopen 100 jaar de aandelenmarkt alsmaar stijgende is. Dit gaat met pieken en dalen. Maar op de lange termijn kan je positief rendement halen met aandelen.

Beleggen voor je baby is rationeel vanuit beleggersoogpunt. Je kan namelijk optimaal gebruik maken van tijd. Hoe meer tijd je hebt, hoe beter. In dit geval heeft jouw baby minimaal 18 jaar. Tot die tijd mag hij of zij niet aan het geld komen. Maar een slimme, beleggende baby, zal vasthouden. Misschien tot zijn dertigste. Misschien wel tot zijn veertigste.

Stel dat je iedere maand niet €100, maar €200 inlegt. Je behaalt gemiddeld 10% rendement. Na dertig jaar heeft jouw zoon of dochter een totaalvermogen van €270.000. En na veertig jaar is dit €575.000 (excl. belasting). Nu denk je wellicht “mooi verhaal”. Maar bedenk goed dat dit de realiteit was van de afgelopen dertig jaar. Niemand heeft een glazenbol voor de toekomst. Het kan anders lopen. Maar misschien ook niet.

Hoe kan ik 10% rendement halen?

In het algemeen zou ik als tip willen geven: neem weinig risico. Kies voor maximale spreiding door te beleggen in de wereldeconomie. Zolang de wereldeconomie in de komende dertig jaar toeneemt, zal je een positief rendement behalen.

Een goed artikel om nu te lezen is het beleggen in ETF’s. Dit artikel leert je hoe je kan beleggen in de “wereldeconomie”. Dankzij gespreide ETF’s, wat een beleggingsproduct is, kan je circa 7 – 8% halen.

Een ander alternatief is geld laten beleggen. Zo vind je hier 5x de beste ideeën voor laten beleggen. In dit geval laat je geld voor jou werken. Een rendement van circa 5 – 6% zou haalbaar moeten zijn. Ja, dit is lager rendement maar je hoeft er ook niks voor te doen.

Wil je 10% of hoger rendement halen? Dan zal je moeten leren hoe je succesvol wordt in lange termijn beleggen. Dit kan je leren aan de hand van de bewezen strategie van Happy Investors.

Wil je succesvol lange termijn beleggen? Dan is deze online cursus beleggen van Happy Investors iets voor jou. Krijg toegang tot de bewezen strategie. Voorkom grote, dure fouten. Begin in één keer goed en wordt financieel vrij.