Hoe beleggen pensioenfondsen? Hier kan je van leren!

Beste Happy Investor, een pensioenfonds is een plan of regeling die voorziet in pensioeninkomen. Van alle soorten institutionele beleggers zijn de pensioenfondsen veruit de grootste, vóór de beleggingsfondsen, verzekeringsmaatschappijen, hedgefondsen en private equity. Zij beleggen veel geld, maar hoe beleggen pensioenfondsen precies? En wat kunnen wij hiervan leren?

In dit artikel beschrijft gastblogger Jorgo hoe pensioenfondsen beleggen. Omdat ze zo groot zijn, kunnen we er waardevolle inzichten uit halen.

Wil je meer van dit soort inzichten? Volg mij via deze website, de nieuwsbrief en Instagram voor updates omtrent Mindset & lange termijn beleggen naar financiële onafhankelijkheid.

Laten we beginnen!

Inhoudsopgave:

Wat is een pensioenfonds?

Waar beleggen pensioenfondsen in?

Hoe beleggen pensioenfondsen? Soorten pensioenplannen en beleggingsstrategieën

Toegezegd-pensioenregeling (DB-regeling) en de toegezegde-bijdragenregeling (DC-regeling)

Hoe wij kunnen leren van hoe pensioenfondsen beleggen

Wat is een pensioenfonds?

Een pensioenfonds beheert pensioenregelingen, waarbij de werkgever periodieke bijdragen moet storten in een fonds dat opzij wordt gelegd voor de toekomstige uitkering van de werknemer. De pot met fondsen wordt belegd namens de deelnemer aan het pensioenplan (d.w.z. de werknemer). De periodieke bijdragen en de opbrengsten van de beleggingen genereren het pensioenvermogen van de deelnemer. Bijgevolg draagt de deelnemer zijn of haar pensioenvermogen over in een forfaitair bedrag of in een lijfrente.

Het bijeengebrachte geld wordt of collectief ofwel individueel belegd. Dit laatste lijkt op wat wij herkennen bij retail beleggen. Een voordeel van collectief beleggen is dat risico’s, zoals financiële risico’s en lang-leven-risico’s, kunnen worden gedeeld en gespreid. De collectieve rendementen worden uiteindelijk weer omgezet in individuele pensioenfondsrekeningen. Een voordeel van individueel belegde rekeningen is de transparantie en het idee dat je “een eigen pot met geld” hebt.

Pensioenfondsen hebben over het algemeen grote bedragen te beleggen namens hun pensioenfondsdeelnemers. Zij zijn dan ook grote beleggers in beursgenoteerde en particuliere ondernemingen. Door de omvang van de pensioenfondsen spelen zij een belangrijke rol op de financiële markten, waar zij als de grootste institutionele belegger domineren. Voor 2020 schatte PWC dat de wereldwijde vermogensbeheersector activa beheerde ter waarde van 101,7 biljoen dollar, waarvan pensioenfondsen 56,5 biljoen dollar beheerden.

Met andere woorden, pensioenfondsen bezitten 56% van de activa op de financiële markten wereldwijd. Maar hoe beleggen pensioenfondsen? Het kan slim zijn om deze trend te volgen 😉.

Waar beleggen pensioenfondsen in?

Pensioenfondsen beleggen in bijna alle activaklassen. In vergelijking met particuliere beleggers hebben zij een breder spectrum van activaklassen om in te beleggen, zoals hedgefondsen en private equity. In het algemeen is dit hoe pensioenfondsen beleggen: 60% in risicovolle activa, zoals aandelen, en 40% in veiliger activa, zoals obligaties. Dit is dus een verstandige vuistregel om ook als individuele belegger te volgen!

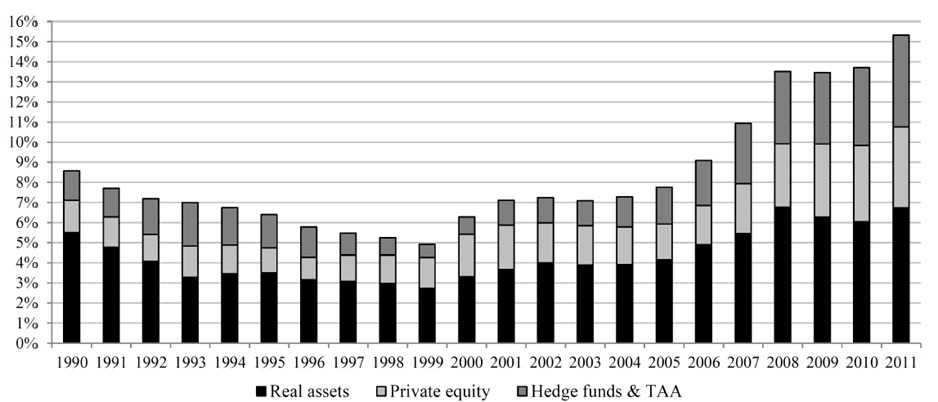

Figuur 1: Bron is A. Andonov (2014) “Pension Fund Allocation and Performance”.

Tegenwoordig beleggen pensioenfondsen ook meer in andere beleggingscategorieën. Deze overgang is deels toe te schrijven aan het lage renteklimaat en de lagere rendementen op de aandelenmarkten, maar ook omdat de andere beleggingscategorieën superieure absolute rendementen beloven en ze een lage correlatie hebben met aandelen en obligaties.

De alternatieve activaklassen kunnen grofweg in drie groepen worden onderverdeeld:

- Real assets waartoe vastgoed, infrastructuur, natuurlijke hulpbronnen en (zelfs) grondstoffen behoren

- Private equity, waaronder beleggingen in durfkapitaal, leveraged buyout (LBO), mezzanine en distressed finance

- Hedgefondsen en mandaten voor tactische assetallocatie (TAA), die gebruikmaken van long- en shortstrategieën, waaronder posities met hefboomwerking

De beleggingen in deze activaklassen zijn gestegen van 8 procent in 1990 tot 15 procent in 2011. De figuur toont deze ontwikkeling door de jaren heen en legt uit hoe pensioenfondsen beleggen.

Als individuele belegger is het wellicht verstandig om deze trend te volgen. Hoe pensioenfondsen beleggen is anders dan particulieren. Zij beschikken over veel gedetailleerdere informatie dan wij als individuele beleggers. En omdat zij zo groot zijn, zijn zij de trendsetters op de financiële markt. Om een goed gespreide portefeuille samen te stellen met een betere risico-rendement verhouding, kan het dus nuttig zijn om een fractie van uw portefeuille naar deze drie groepen van activaklassen te verschuiven.

Dit vergt echter wel de nodige kennis, anders loop je een groter risico op geld verlies!

Tip: een goed begin is cruciaal voor financieel succes

Wie succesvol wilt beleggen (of vermogen opbouwen) dient goed te beginnen. Een goed begin is het halve werk. Je wilt immers voorkomen dat je geld verliest, en er zeker van zijn dat je positief rendement haalt op de langer termijn. Dit is het verschil tussen rijker of armer worden. Begin daarom 100% goed door in jezelf (continue) te investeren!

Hieronder mijn persoonlijke tips om in jezelf te investeren voor succesvoller beleggen:

- Cursus Financiële Onafhankelijkheid – met €200 per maand financieel vrij worden

- Cursus Beginnen met Beleggen – hoger rendement én later risico

- Cursus ETF & Dividend – beter dan gemiddeld beleggen in ETFs & dividend

- Aandelen abonnement – unieke aandelen met potentieel x5 – x10 rendement

- Happy Investors Community – krijg alle HIM cursussen + aandelen abonnement + coaching + community met 75% korting.

Meer weten over deze cursussen en aandelen abonnementen? Lees hier alles over de cursussen beleggen.

Hoe beleggen pensioenfondsen? Soorten pensioenplannen en beleggingsstrategieën

Hoe beleggen pensioenfondsen? Het type pensioenplan is van belang voor de beleggingsstrategie van het pensioenfonds, en daar kunnen wij van leren! Pensioenfondsen bieden verschillende pensioenregelingen aan. Een pensioenplan is ofwel een toegezegd-pensioenregeling, een toegezegde-bijdragenregeling, of een hybride versie. Laten we eens kijken wat we kunnen leren.

Toegezegd-pensioenregeling (DB-regeling) en de toegezegde-bijdragenregeling (DC-regeling)

Een toegezegd-pensioenregeling (defined benefit of DB) is “gedefinieerd” in de zin dat de pensioenuitkeringen zijn toegezegd en vooraf bekend zijn, maar dat de bijdragen afhangen van het gedrag van de financiële markt. Een werkgever belooft vooraf een bepaald bedrag aan pensioenuitkeringen, zoals een bedrag ineens of een lijfrente, dat afhangt van de leeftijd, het salaris en de anciënniteit van de deelnemer (d.w.z. de werknemer).

De beleggingen van een DB-regeling moeten er dus voor zorgen dat zij de deelnemer aan de pensioenregeling het beloofde rendement kunnen garanderen. Met andere woorden, een DB-regeling heeft een verplichting tegenover zijn of haar deelnemer aan het pensioenplan. Daarom moeten DB-regelingen hun activa (d.w.z. hun beleggingsstrategie) precies afstemmen op hun verplichtingen (d.w.z. hun doel). Doorgaans schakelen DB-regelingen over op een conservatievere portefeuille (d.w.z. een grotere fractie obligaties in uw portefeuille) wanneer de pensioenleeftijd nadert.

Een toegezegde-bijdragenregeling (DC-regeling) is “toegezegd” in die zin dat de bijdragen van de werkgever vastliggen en van tevoren bekend zijn, maar de uitkeringen onbekend zijn en volledig afhankelijk zijn van het gedrag van de financiële markt. Een DC-regeling is dus het tegenovergestelde van een DB-regeling. Vaak zijn DC-regelingen gebaseerd op individuele rekeningen in plaats van de collectieve gedachte van DB-regelingen.

Hoe wij kunnen leren van hoe pensioenfondsen beleggen

Het risico afbouwen net zoals bij de DB-regeling is iets wat jij als individuele belegger kan doen. Zo heb je bijvoorbeeld ETFs die meer risicovol zijn. Hoe jonger je bent, hoe meer risico je eventueel kan permitteren. Vervolgens is het belangrijk om het rendement te herinvesteren in veiligere beleggingen. Denk hierbij aan het beleggen met weinig risico. Dus hoe ouder je wordt, hoe meer safe je gaat spelen. Immers, beleggent kent risico’s tot geld verlies en dit wil je voorkomen wanneer je jouw pensioensleeftijd bereikt.

Hoe pensioenfondsen beleggen is een goede les die wij als individuele belegger kunnen toepassen!

Als individuele belegger kan het je veel helpen om te denken als een DB-plan en een beleggingsdoel voor jezelf vast te stellen. We weten namelijk dat we onderhevig zijn aan biases bij beleggen. Het hebben van een (realistisch) beleggingsdoel helpt bij het overwinnen van sommige van deze vooroordelen, zoals myopische verliesaversie.

Tegenwoordig zijn target-date fondsen bijzonder populair op de markt. Deze hebben vergelijkbare kenmerken als een DB-plan: ze betalen uit op een vooraf bepaalde datum en verschuiven hun beleggingsstrategie geleidelijk naar een conservatievere benadering om het risico te minimaliseren wanneer de streefdatum nadert.

Voor een individuele belegger is het DC-element ook aantrekkelijk. We weten namelijk dat een beleggingsdoel kan leiden tot verankeringsgedrag met als gevolg een dispositie-effect. Dit betekent: je houdt te lang vast aan een verlieslatende belegging in de hoop dat je je doel, of anker, bereikt. Beleggen volgens de regels van DC-plannen helpt dus om spijt en teleurstelling te voorkomen, omdat je gewoon probeert een zo hoog mogelijk beleggingsrendement te behalen.

Uiteraard zijn er nog vele andere manieren van hoe wij kunnen leren van hoe pensioenfondsen beleggen. En, welke belangrijke lessen haal jij eruit? Heb je vragen/opmerkingen, laat het mij dan weten in een reactie hieronder!