Hoe investeren als 18-jarige voor pensioen op 40ste? Tips & Stappen

Beste Happy Investor, ben je 18 jaar of begin twintig en wil je weten hoe investeren als 18-jarige om met vroegtijdig pensioen te kunnen? In dit artikel leg ik je mijn strategie naar financiële onafhankelijkheid uit. Ik ben begonnen op mijn 23ste en, ondanks vele fouten, ben ik voor mijn 40ste financieel onafhankelijk. Ik wil jou laten leren van deze fouten, zodat jij meer (financieel) succesvol kan worden dan ik.

Hieronder vind je meerdere scenario’s met uitgebreide tips over hoe je kan investeren als 18-jarige om op je 40ste met pensioen te kunnen gaan.

Als ik het kan, kan jij het zeker! Laten we beginnen en stel je vragen en/of opmerkingen onderaan dit artikel.

Inhoudsopgave:

De basis – over het Waarom en Hoe investeren als 18-jarige

Hoe ga je investeren als 18-jarige?

Hoe investeren als 18-jarige? Scenario denken met verschillende strategieën

scenario 1: kleine maandelijkse inleg, lager risico en lager rendement

scenario 2: kleine maandelijkse inleg, hoger risico en hoger rendement

scenario 3: grote maandelijkse inleg, lager risico en lager rendement

scenario 4: grote maandelijkse inleg, hoger risico en hoger rendement

De basis – over het Waarom en Hoe investeren als 18-jarige

foto tijdens mijn roadtrip in Frankrijk

Of je nu 18 jaar of twintiger bent maakt eigenlijk niet zo uit. Op de lange termijn is rijk worden redelijk eenvoudig. Natuurlijk moet je wel weten hoe, maar dat is geen hogere wiskunde. Het is vooral een kwestie van geduld en discipline. Want als je vanaf 18 jaar begint met investeren tot je 40ste, zal je het 22 jaar moeten volhouden. Het is een marathon, geen sprint. En een marathon vraagt om een andere (Geld) Mindset.

Een lange reis kent goede en slechte momenten. Om het te kunnen volhouden in slechte momenten, is de waarom heel belangrijk. Waarom wil jij als 18-jarige op je 40ste met pensioen? Waarom wil je eerder stoppen met werken? Wat ga je doen als je dit punt hebt bereikt?

Denk goed na over je waarom. Schrijf dit zo specifiek mogelijk op. Voeg er eventueel foto’s, quotes en beloften aan jezelf aan toe. Kijk vervolgens iedere dag naar je waarom. Blijf jezelf herinneren waarom je dit doet!

Toen ik jouw leeftijd was en het opschrijven als tip kreeg vanuit Mindset boeken, had ik zoiets van “dat ga ik mooi niet doen”. Wijsheid komt echter met de jaren, en uit ervaring kan ik je verzekeren dat het opschrijven van specifieke doelen, en die dagelijks bekijken, ervoor zorgt dat jij succesvol zal zijn. Dit is de Law of Attraction. Natuurlijk komt het niet vanzelf, je moet er wel voor werken maar de essentie is dat je eerst jouw Mindset traint om naar dit niveau te geraken.

Als je waarom duidelijk is, wordt het tijd voor de volgende stap.

Hoe ga je investeren als 18-jarige?

Zomer 2014. Ergens op een warme, zomerse dag besluit ik om een concreet plan te maken. In gedachten ben ik er al jaren bezig. Vele boeken, trainingen, en video’s later maak ik op mijn 23ste een zeer bewuste én concrete keuze: voor mijn 40ste zal ik financieel onafhankelijk zijn.

Destijds was mijn waarom dat ik vooral wil “leven” en niet te hoeven “werken”. Inmiddels weet ik dat het vooral om de balans gaat: werken aan je doelen geeft voldoening waardoor je in “leven” bent. Nu ik het geld eenmaal heb, draait het niet meer om geld. Maar deze wijze les kan je pas echt begrijpen als je zelf op dit punt komt. En daar ga ik je naartoe helpen.

Je bent 18 jaar en wilt met vervroegd pensioen. We pakken onze 40ste levensjaar als doel. Dit betekent dat we een tijdsframe van 22 jaar hebben. De volgende stap is om te definiëren hoeveel geld we nodig hebben op dit punt. Hoe meer geld je nodig hebt, hoe moeilijker het wordt. Mijn tip is daarom om vooral je geest te trainen op dankbaarheid. Materialisme geeft geen voldoening, maar dankbaarheid wel. Hoe minder spullen je nodig hebt (duur huis, dure auto), hoe minder geld je nodig hebt.

Welnu, laten we voor het gemak aanhouden dat je op je 40ste een vermogen van €750.000 wilt hebben. Bij een netto rendement van 6% per jaar, houd je 45.000 euro over. Vandaag de dag zou hier circa 25% belasting van afgaan. Je houdt maandelijks grofweg €2800 netto over om van te leven.

De kracht ligt in de maandelijkse inleg binnen een gediversifieerde beleggingsportefeuille!

Hieronder leg ik je meer uit over hoe investeren als 18-jarige om dit bedrag te behalen op je 40ste. Het maakt niet uit of je begin twintig of zelfs dertig bent. Het principe werkt hetzelfde. Je zal alleen iets later na je 40ste het einddoel behalen.

Hieronder gaan we kijken naar verschillende scenario’s om het doel te bereiken. Dit doen we aan de hand van mijn eigen rekentool. Je kan deze downloaden via deze link naar gratis trainingen beleggen. Maar lees eerst even dit artikel af. Daar ben je immers voor!

Hoe investeren als 18-jarige? Scenario denken met verschillende strategieën.

Je weet wat je wilt, maar de toekomst over hoe je daar komt is onzeker. In dit geval helpt in scenario’s denken ons. Je wilt namelijk verschillende scenario’s in beschouwing nemen, zodat je een richting kan bepalen die het beste bij jouw past. Dit werkt overigens net zo in het bedrijfsleven. Mocht er ooit aan je gevraagd worden om met een toekomstplan te komen, stel dan een paar scenario’s op zodat directie zelf kan besluiten (dat doen ze graag 😉).

We gaan naar vier scenario’s kijken over het hoe investeren als je 18 jaar bent voor €750.000 op je 40ste:

- Scenario 1: kleine maandelijkse inleg, lager risico en lager rendement

- Scenario 2: kleine maandelijkse inleg, hoger risico en hoger rendement

- Scenario 3: grote maandelijkse inleg, lager risico en lager rendement

- Scenario 4: grote maandelijkse inleg, hoger risico en hoger rendement

Let wel: het is belangrijk dat je alleen geld investeert dat je op de lange termijn kan missen. Als je foute keuzes maakt, kan je (veel) geld verliezen. Maar als je kiest voor veel spreiding en een lange termijn beleggingshorizon, kan je jouw winstkans aanzienlijk verhogen.

Als je serieus wilt werken aan je financiële onafhankelijkheid, is het verstandig om in jezelf te investeren. Zo ben je altijd welkom op de Happy Investors Community als je toegang wilt tot mijn online cursus beginnen met beleggen voor hoger rendement. Dan geef ik je ook persoonlijke coaching 😉!

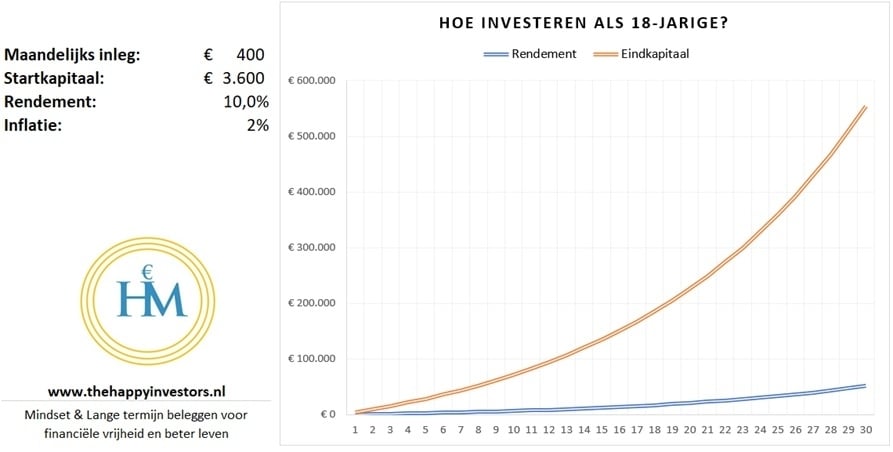

Investeren vanaf 18 jaar scenario 1: kleine maandelijkse inleg, lager risico en lager rendement

In dit scenario gaan we ervan uit dat je vanaf 18 jaar begint met investeren tegen een gemiddeld jaarlijks rendement van 10%. 10% wordt vaak gezien als het marktgemiddelde. Let op: voor mij persoonlijk betekent die 10% een lager risico. Dit is omdat ik (1) weet wat ik doe en (2) zelf meer risico neem. Die 10% is een gemiddelde. Als je daarnaar streeft, heb je gaandeweg pieken en dalen. Zo kan het ene jaar +30% zijn, en het andere jaar -20%. Hier heb je een sterke maag voor nodig en vooral een lange termijn plan waar je consequent aan vasthoudt. Als je dit niet hebt kan je beter kiezen voor het beleggen met weinig risico. Dan mag je uitgaan van een gemiddeld jaarlijks rendement tussen de 4 – 6%.

De kracht ligt in de maandelijkse inleg binnen een gediversifieerde beleggingsportefeuille!

Bij de juiste spreiding en de juiste keuzes, zou 10% op een lange termijn haalbaar zijn met deze slimme investeringen.

Vanaf 18 jaar investeren met maandelijkse €400 inleg tegen 10%

Het uitgangspunt is dat je €400 per maand gaat inleggen vanaf je 18ste. Als je dit blijft volhouden tot je 40ste bij gemiddeld 10% rendement per jaar, dan heb je circa €300.000. dit is inclusief 2% inflatie, maar exclusief belastingen. En op je 50ste zou je circa €654.000 hebben (exclusief belastingen).

Helaas. Dit scenario is niet voldoende om op onze 40ste met pensioen te kunnen gaan. Er zijn nu drie keuzes die je kan maken:

- Je accepteert de situatie en bent dankbaar dat je met dit plan alsnog vroegtijdig met pensioen kan gaan tussen je 50ste en 55ste levensjaar;

- De maandelijkse inleg verhogen; of

- Het potentieel rendement verhogen door het nemen van meer risico

Keuze 1 is het gemakkelijkst. En laten we positief zijn dat scenario 1 al een uitstekend resultaat is. Als je toch meer wilt, is keuze 2 de veiligere optie. Keuze 3 is het “meest optimaal”, maar hier heb je meer kennis van beleggen nodig omdat een hoger potentieel rendement ook een hoger risico betekent. En een hoger risico betekent een hogere kans op meer geld verlies.

Je kan ook anders denken. Zo kan je keuze 1 zien als de meeste zekerheid. Dan keuze 2. En daarna komt keuze 3, die beslist mogelijk is maar wel meer onzekerheid biedt vanwege het risico.

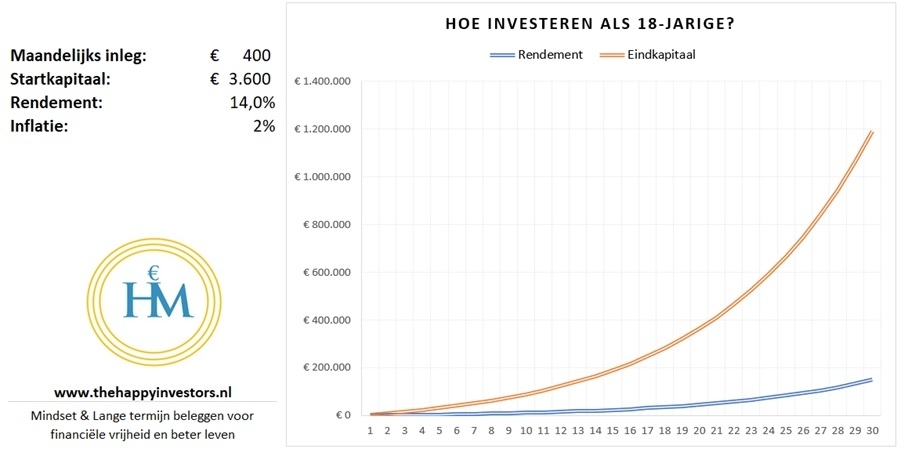

Investeren vanaf 18 jaar scenario 2: kleine maandelijkse inleg, hoger risico en hoger rendement

Een ander scenario voor hoe investeren als 18-jarige is om te streven naar hoger rendement. Dit is de ultieme vorm van geld voor je laten werken, waarbij je het rendement-op-rendement effect haar werk laat doen. Het grote voordeel hiervan is dat je minder eigen geld hoeft in te leggen. Het nadeel is dat je een hoger risico tot geld verlies loopt (en dat impliceert dat je meer kennis en ervaring nodig hebt). Dit scenario is daarom enkel geschikt voor jou als je bereidt bent om veel kennis op te doen in beleggen, een hoger risicoprofiel hebt, en alleen investeert met geld dat je 100% kan missen.

Het gemiddelde rendement van de markt is 10% (scenario 1). Om bovengemiddeld rendement te behalen moeten we meer risico nemen. Dit doen we door een groter bedrag te investeren in bijvoorbeeld individuele aandelen, risicovollere P2P leningen, en vastgoed opknappen en doorverkopen.

Persoonlijk streef ik naar een gemiddeld jaarlijks rendement van 14%. Uit mijn ervaring weet ik dat dit haalbaar is, zolang je de juiste kennis en spreiding toepast.

Vanaf 18 jaar investeren met maandelijkse €400 inleg tegen 14%

In scenario 2 gaan we uit van die 14% en een maandelijkse inleg van €400. Na 22 jaar hebben circa €464.000 euro. Na 32 jaar (50 jarige leeftijd) is dit circa €1,5 miljoen (excl. belastingen).

Conclusie: om als 18-jarige met vervroegd pensioen te kunnen gaan op onze 40ste, zullen we of de maandelijkse inleg moeten verhogen ofwel het rendement (en risico).

Bij 14% en een maandelijkse inleg van €700 zullen we ons doel van €750.000 behalen!

Bij een maandelijkse inleg van €400 hebben we een gemiddeld rendement van 18% nodig. Dit geeft echter wel een groot probleem. Warren Buffet, ’s werelds beste belegger, heeft een gemiddeld jaarlijks rendement van +20%. Er zijn uitzonderingen die boven de 20% zitten. Maar wij zijn geen Warren Buffet noch een uitzondering, en derhalve is 18% onrealistisch.

Ik zeg niet dat je geen 18% (of hoger) kan halen, maar we willen wel een haalbaar en realistisch doel voor onszelf stellen. We willen gelukkiger worden, en niet onszelf als mislukking beschouwen omdat we een onrealistisch doel niet kunnen halen.

14% daarentegen is aanzienlijk bovengemiddeld, een uitstekende prestatie en mijns inziens realistisch. Op de Happy Investors Community heb ik een volledige cursus gemaakt waarin je leert om te streven naar 12 – 16%. Zie hieronder voor de link.

Tip: een goed begin is cruciaal voor schulden aflossen

Wie succesvol wilt beleggen (of vermogen opbouwen) dient goed te beginnen. Een goed begin is het halve werk. Je wilt immers voorkomen dat je geld verliest, en er zeker van zijn dat je positief rendement haalt op de langer termijn. Dit is het verschil tussen rijker of armer worden. Begin daarom 100% goed door in jezelf (continue) te investeren!

Hieronder mijn persoonlijke tips om in jezelf te investeren voor succesvoller beleggen:

- Cursus Financiële Onafhankelijkheid – met €200 per maand financieel vrij worden

- Cursus Beginnen met Beleggen – hoger rendement én later risico

- Cursus ETF & Dividend – beter dan gemiddeld beleggen in ETFs & dividend

- Aandelen abonnement – unieke aandelen met potentieel x5 – x10 rendement

- Happy Investors Community – krijg alle HIM cursussen + aandelen abonnement + coaching + community met 75% korting.

Meer weten over deze cursussen en aandelen abonnementen? Lees hier alles over de cursussen beleggen.

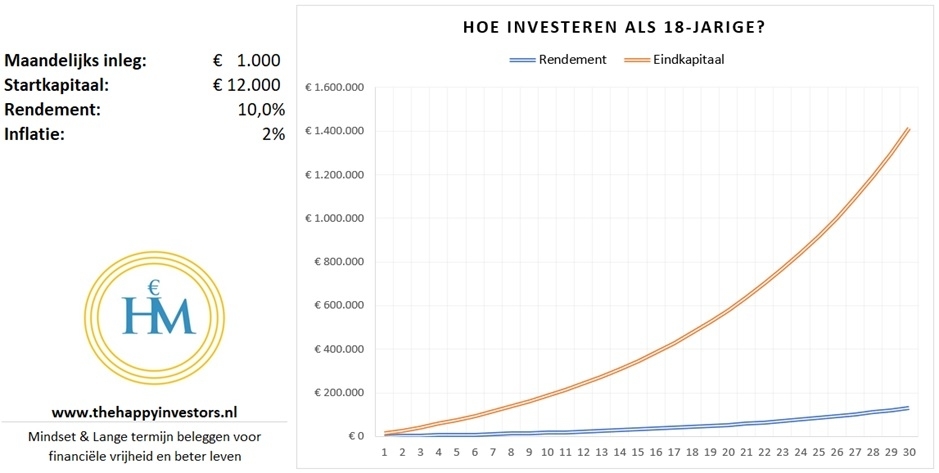

Investeren vanaf 18 jaar scenario 3: grote maandelijkse inleg, lager risico en lager rendement

Op mijn 23ste begon ik met investeren middels een kleine maandelijkse inleg tegen hoger risico. Deels bewust, en deels onbewust omdat ik nog onervaren was. In de loop der jaren heb ik veel meer kennis en ervaring opgedaan, waardoor ik met meer betrouwbaarheid een hoger rendement (14 – 18%) weet te behalen. Ook bleef ik structureel mijn maandelijkse inleg verhogen.

Op mijn 23ste was ik nog een student. Na het afronden van HBO en universiteit ben ik op mijn 25ste in loondienst gegaan. Vanaf dat moment kon ik mijn maandelijkse inleg verhogen naar €1000 per maand. Op mijn 27ste maakte ik een grote promotie, en tegelijkertijd kreeg ik meer inkomsten uit mijn eigen onderneming (ik maakte lange dagen). Op mijn 29ste was mijn maandelijkse inleg gegroeid naar €2500 per maand.

Nu ben ik bijna dertig en heb besloten om fulltime te gaan werken aan mijn eigen onderneming. Qua salaris ga ik er uiteraard (tijdelijk) op achteruit, al weet ik wat ik wel wat ik doe. Maar geld is bijzaak. Ik wil vooral vrijheid voelen. En de meeste vrijheid heb ik in mijn eigen onderneming (ook al is dat > 60 uur werken). Daarom is mijn maandelijkse inleg nu verlaagd naar €1000.

Moraal van het verhaal: je begint klein maar groeit sneller dan je voor mogelijk houdt. Zolang je maar echt wilt en ervoor werkt! Daarom kan je steeds meer geld inleggen en je risicoprofiel gelijk houden of zelfs verlagen. Puur omdat je meer geld inlegt, zal je vermogen steeds sneller groeien.

Vanaf 18 jaar investeren met maandelijkse €1000 inleg tegen 10%

Als je vanaf 18 jaar investeert met een maandelijkse inleg van €1000 per maand tegen 10%, heb je op je 40ste een vermogen van circa €700.000. En op je 50ste een vermogen van €1,65 miljoen. Daarmee is het doel bijna behaald!

Een voordeel van meer inleggen is dat je zekerheid toeneemt. Immers, hoe minder risico je neemt, hoe hoger de betrouwbaarheid van de uitkomst. Streven naar 10% rendement is meer betrouwbaar dan 14%. Dit is een belangrijke keuze binnen de context van hoe investeren als 18-jarige. Kies je voor lager of hoger risico?

Een nadeel van meer inleggen is dat je meer risico neemt met geld dat je mogelijk niet kan missen. Doe dit dus alleen met geld dat je kan missen. Als dat niet lukt, zal je voor scenario 2 kunnen kiezen.

Investeren vanaf 18 jaar scenario 4: grote maandelijkse inleg, hoger risico en hoger rendement

Het laatste scenario is om maandelijks een hoger bedrag te beleggen en daarbij óók hoger risico te nemen in de verwachting potentieel hoger rendement te halen. Dit zou mogelijk zijn indien je veel geld verdient en daarvan wel €1000 kan missen. Mocht het fout gaan, dat je niet in paniek schiet en ook niet dat je leven geruïneerd is…

Je kan in deze positie komen door van jongs af aan je te richten op structureel meer inkomen genereren. Doordat je meer verdient, kan je ook meer beleggen.

Zoals aangegeven leer ik je op de HIM community hoe je een gemiddeld jaarlijks rendement van 14% kan behalen. Dit is voor gevorderden, waarbij er ook enkele cruciale richtlijnen zijn (zie mijn cursus). Als je die overtreedt, zal je kans op hoger rendement afnemen en eventueel zelfs leiden tot verlies.

Een van de belangrijkste richtlijnen is de juiste spreiding. Dit betekent een gediversifieerde beleggingsportefeuille. Om de 14% te behalen, zal je meer risico moeten nemen door een deel van je geld te investeren in individuele aandelen. En juist hier is het van groot belang om te weten wat je doet. Op de HIM community deel ik maandelijks beleggingsrapporten met daarin interessante aandelen die kunnen leiden tot gemiddeld 14% rendement per jaar (als je de richtlijnen toepast).

Uiteraard zal je altijd zelf de keuze moeten maken waarin je wel of niet investeert. Immers, beleggen is je eigen verantwoordelijkheid. Kies niet voor hoger risico als je geen idee hebt wat je doet!

Hier lees je meer informatie over het aandelen abonnement.

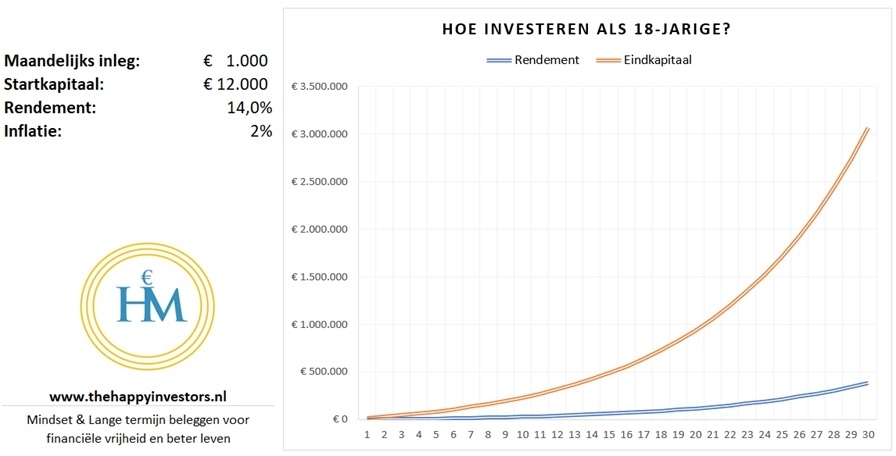

Vanaf 18 jaar investeren met maandelijkse €1000 inleg tegen 14%

Kan je duizend euro per maand missen gedurende 22 jaar van je leven? En heb je een hoger risicoprofiel om te streven naar een potentieel rendement van 14%, met een hogere kans op verlies?

Bij een maandelijkse inleg van €1000 tegen gemiddeld 14% jaarlijks rendement, heb je op je 40ste een geschat vermogen van €1,2 miljoen (excl. belastingen). Op je 50ste is dit €3,85 miljoen (excl. belastingen).

De conclusie over hoe investeren als 18-jarige is dat scenario 4 ruim voldoende is om het doel van vroegtijdig pensioen te behalen.

En, naar welk scenario gaat jouw voorkeur uit? Laat het mij weten in een reactie hieronder! Ook kan je daar vragen en/of opmerkingen stellen.