Hoe beleggen voor betrouwbaar rendement? 4 Stappen & Tips!

Beste Happy Investor, alhoewel steeds meer mensen de logica achter beleggen begrijpen, weerhouden zij zichzelf ervan het niet te doen. Alhoewel ze meer vertrouwen in “het systeem” krijgen, beginnen ze er niet aan. De eenvoudige verklaring hiervoor is angst. Angst om geld te verliezen. Want ja, beleggen brengt risico’s met zich mee. En alhoewel dit waar is, zijn er toch manieren waarop je je kan beleggen voor betrouwbaar rendement. Alles is relatief. Met de juiste kennis kan ook jij een duurzaam rendement op de lange termijn halen.

Hieronder gaan we het hebben over hoe beleggen voor betrouwbaar rendement. Naast de vele tips vind je ook 4 stappen met daarin concrete beleggingen voor stabiele returns.

Wil je meer van dit soort inzichten? Volg mij via deze website, de nieuwsbrief en Instagram voor updates omtrent Mindset & lange termijn beleggen naar financiële onafhankelijkheid.

Laten we beginnen!

Inhoudsopgave:

Wat is betrouwbaar? De basis voor beleggen met betrouwbaar rendement

Hoe werkt het? In 4 stappen beleggen met betrouwbaar rendement

Waarom geld investeren voor betrouwbaar rendement?

Tips voor beleggen voor betrouwbaarder rendement

Conclusie over hoe beleggen met betrouwbaar rendement

Wat is betrouwbaar? De basis voor beleggen met betrouwbaar rendement

Helaas, 100% betrouwbaar rendement bestaat niet. Dat is hetzelfde alsof we willen beleggen zonder risico. Ook dat bestaat niet. Geld beleggen kent altijd risico’s tot geld verlies. Wel zit er een groot verschil in de type investeringen die je kan maken. Sommigen daarvan geven namelijk wel een relatief betrouwbaar rendement. Denk hierbij aan een vaste jaarlijkse uitkering (rente/dividend) zonder koersschommelingen. Hieronder lees je concrete voorbeelden, maar eerst nog iets over “betrouwbaarheid”.

Beleggen kent risico’s tot geld verlies. Anderzijds willen we betrouwbaar rendement. Hoe doen we dat? Het volledige antwoord is complex, maar de essentie is eenvoudig. Het gaat erom dat je streeft naar een zo stabiel mogelijk gemiddeld jaarlijks rendement.

Gemiddeld impliceert pieken en dalen. Het betekent dat er zowel goede als slechte jaren tussen (kunnen) zitten. Dit betekent dat we voor een langere periode ons geld moeten herinvesteren, zonder het te mogen opnemen. Het continue (her)investeren is noodzakelijk, omdat je de slechte jaren zoveel mogelijk wilt afvlakken. Dit doe je bijvoorbeeld door laag in te kopen (buy the dip).

Hoe langer je geld kan herinvesteren, hoe hoger je winstkans.

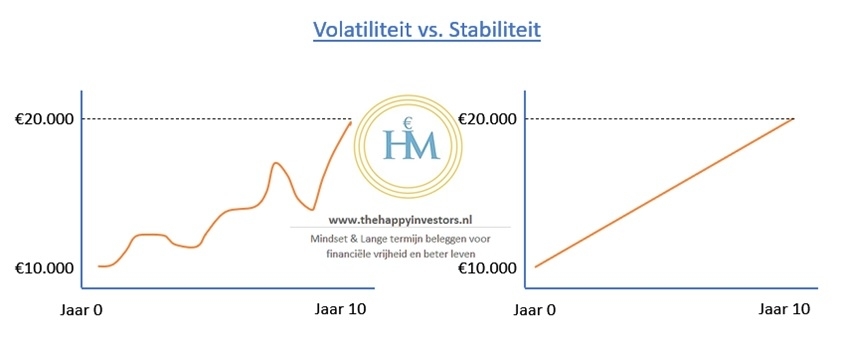

Volatiliteit vs. Stabiliteit

Bovenstaande is echter alleen van kracht op beleggingen met koersschommelingen (volatiliteit). Er zijn ook investeren zonder koersschommelingen (stabiliteit). Dit type keert ieder jaar een relatief vast rendement uit. Het betekent overigens niet dat dit type zonder risico is. Wel geeft het doorgaans een relatief lager risico.

Investeren met vast rendement is de beste benadering tot betrouwbaar rendement.

Nu denk je wellicht ‘Ja Jorik, als het zo makkelijk is waarom kiest dan niet iedereen voor vast rendement?’. Er zijn meerdere antwoorden, zoals onwetendheid, onkunde en vooral angst (ze hebben er geen vertrouwen in, omdat ze het niet begrijpen).

Er is ook nog een andere reden. Hoe meer betrouwbaar rendement wordt, hoe lager het risico. Een lager risico betekent ook een lager potentieel rendement. Zo heb je een zekere spaarrente (laagste rendement), de relatief veilige obligaties (lager rendement), wereldwijde ETFs (goed rendement) tot aan risicovolle aandelen (hoog rendement).

Ervaren beleggers begrijpen de gouden regel dat hoger risico kan leiden tot hoger rendement. Hoger risico kan echter ook leiden tot groter verlies. Dat is nu net het hele spelletje. Wat men eigenlijk niet “mag” of wilt zeggen, omdat beleggen risico’s tot geld verlies kent, is dat het op de lange termijn loont om gedisciplineerd hoger risico te nemen. Het gaat hier om rationele investeringen met een iets hoger risico in samenhang met een goede beleggingsstrategie.

Met een goede beleggingsstrategie, die vooral werkt als je veel kennis hebt en lange termijn denkt, kan je een hoger gemiddeld jaarlijks rendement halen. Hier komt het woord ‘gemiddeld’ weer terug. Dit soort strategie zal namelijk leiden tot grotere schommelingen. Zo kan je het ene jaar -20% staan, en het andere jaar +40%. Gemiddeld genomen heb je een hoger rendement, maar veel mensen hebben training nodig om hier rationeel mee te kunnen omgaan (omwille meerdere redenen zoals emoties, kennis, et cetera). Dat is waarom ik de HIM community heb opgericht: op mensen te helpen naar hoger rendement op de lange termijn.

Hieronder gaan we kijken naar beleggen met betrouwbaar rendement. Ik zal daarom vooral praktische voorbeelden geven van investeringen met vast rendement.

Hoe werkt het? In 4 stappen beleggen met betrouwbaar rendement

In 4 stappen kan je jezelf klaarmaken voor het investeren met betrouwbaarder rendement. Begrijp wel dat mijn voorbeelden geen persoonlijk advies zijn. Het geeft je richting en indicatie, maar je zal zelf moeten bepalen of het past bij je risicoprofiel. Anderzijds wil ik je aanmoedigen om niet te angstig te zijn. Zeker voor wie bewust lager risico neemt, is het realistisch om op de lange termijn een duurzaam rendement te halen.

1. Bepaal je risicoprofiel en hoeveel geld je maandelijks kan missen

Een volledige stappenplan lees je in het artikel over hoe beginnen met beleggen. In dit artikel houd ik het korter. En dat begint met het bepalen van je risicoprofiel. Hoeveel risico ben je bereidt te nemen?

Kijk nog eens naar de afbeelding van hierboven over volatiliteit vs. stabiliteit. Beleggingen met een hoger risico geven een hogere volatiliteit. Zij geven ook de kans tot hoger rendement. Je moet daar alleen wel tegenkunnen. Een andere belangrijke voorwaarde is dat je er de tijd voor moet nemen.

Hoe langer je geld kan herinvesteren, hoe hoger je winstkans.

Het is daarom logischer om meer risicovol te investeren als je 18 jaar bent. Simpelweg omdat je langer de tijd hebt om te herstellen van tegenslagen zoals een aandelencrash. Maar als je dichter bij je pensioen komt, is het noodzakelijk om over te stappen naar veiligere beleggingen. Daarom is zelf beleggen voor pensioen wezenlijk anders dan voor wie in het begin van haar carrière staat.

Het is historisch bewezen dat een jaarlijks gemiddeld streven naar 5 – 6% een redelijk betrouwbaar rendement geeft. Bij aandelen en obligaties betekent dit dat je het ene jaar wel eens -10% kan hebben, en het andere jaar +15%. Maar er zijn ook meer stabiele investeringen waarbij je een jaarlijks dividend ontvangt zonder koersschommelingen. Hieronder zal ik je concrete voorbeelden geven.

Nog een belangrijke vermelding is dat je alleen moet beleggen met geld dat je kan missen. Laat het minimaal tien, maar idealiter twintig jaar herinvesteren. Er zullen namelijk ongetwijfeld tegenslagen komen, en daar moet je van kunnen herstellen. Vermijd paniekverkopen bij een tegenslag. Blijf kalm en wees geduldig. Deze combinatie werkt wanneer je kiest voor veiligere investeringen.

2. Stel voor jezelf een realistisch doel voor betrouwbaar rendement

Als je gaat streven naar betrouwbaar rendement behelst dit vooral laag-risico investeringen. Je mag niet verwachten dat je hoge rendementen gaat realiseren met deze strategie. En dat is prima, zolang je voor jezelf een realistisch doel stelt. Hierdoor voorkom je enkele valkuilen, zoals ongeduldigheid en het afwijken van je strategie (met potentieel verlies als gevolg).

Een realistisch doel voor relatief betrouwbaar rendement is een jaarlijks gemiddelde van 4 – 8%.

Laten we nu naar de concrete voorbeelden kijken hoe je dit kan bereiken.

3. Kies investeringen die relatief betrouwbaar rendement leveren

Kiezen voor investeringen die relatief betrouwbaar rendement geven klinkt als een logische stap, maar de praktijk toont anders aan. Vaak wordt men ongeduldig omdat het rendement te “laag” zou zijn.

Als jaarlijks 8% rendement haalt, duurt het circa 10 jaar alvorens je €10.000 hebt verdubbeld. Als je wilt dat het sneller gaat, zal je meer risico moeten nemen. Geduld is een schone zaak.

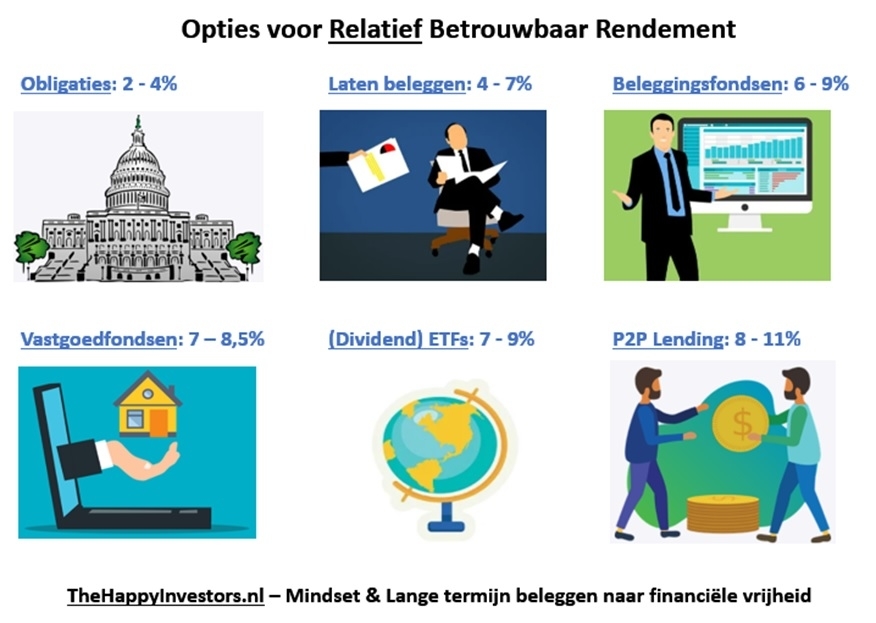

In stap 2 heb je een realistisch doel voor jezelf gezet tussen de 4 – 8%. Hieronder vind je een overzicht van beleggingen die dit kunnen realiseren met een relatief lage volatiliteit:

- Obligaties: 2 – 4%

- Laten beleggen bij BinckBank of Brand New Day: 4 – 7%

- Beleggingsfondsen: 6 – 9%

- Niet-beursgenoteerde vastgoedfondsen zoals Corum Investments of SynVest: 7 – 8,5%

- Wereldwijde Dividend ETF’s bij DEGIRO of BinckBank: 7 – 9%

- Beleggen in leningen zoals Mintos en IUVO Group: 8 – 11%

Op mijn website vind je vele kennisartikels over hoe je dit rendement kan behalen. Via de bovenstaande links vind je meer informatie over de aanbieders waarbij je een gratis account kan aanmaken. Uit mijn jarenlange ervaring durf ik aan te geven dat dit de beste aanbieders zijn. Mocht je via mijn linkjes een account aanmaken, dan krijg ik daar een kleine vergoeding voor. Iets wat ik zeer zou waarderen in ruil voor het delen van mijn kennis aan jou 😉.

Ik zou je de tip willen geven om zoveel mogelijk te spreiden.

Op de lange termijn rijk worden is eenvoudig voor wie geduld en discipline heeft. Kies voor meerdere veiligere investeringen en verspreid je geld evenredig. Investeer dus in zowel wereldwijde dividend ETF’s, leningen, vastgoed(fondsen), et cetera.

Streef naar een meer betrouwbaar rendement van 4 – 8% als je minder “kopzorgen” wilt hebben.

Uiteraard kan het ook beter. Met de juiste kennis kan je een significant hoger rendement halen tegen een acceptabel risico. Op de HIM community streven we naar gemiddeld 14%. Op de lange termijn kan dit verschil in rendement leiden tot tienduizenden euro’s extra.

4. Leg iedere maand een vast bedrag in en evalueer ieder half jaar de voortgang

Met de bovenstaande tips zal je een goede start kunnen maken. Daarna begint een lange reis naar financiële vrijheid. Deze reis kan je versnellen door iedere maand een vast bedrag te investeren. Voordat je het weet heb je een serieus groot vermogen opgebouwd. Gewoon omdat het kan, en omdat het leuk is!

Toen ik op mijn 23ste begon aan mijn reis naar financiële onafhankelijkheid had ik een rekentool gemaakt. Je kan deze rekentool downloaden via de link van gratis trainingen beleggen. Als je wilt kan je die tool gebruiken om te berekenen hoeveel vermogen je kan opbouwen op de lange termijn. Dit geeft niet alleen richting, maar ook houvast en geloof.

Het is werkelijk mogelijk om op een lange termijn financieel vrij te worden!

Dit begint met een idee. Het idee groeit uit tot geloof. En vanuit daar volgen jouw handelingen om financieel vrij te worden. Concreet betekent dit om structureel iedere maand een vast bedrag te investeren. Al het rendement/dividend dien je te herinvesteren. En als je dit doet voor de komende twintig jaar, dan zal er een nieuwe wereld voor je opengaan.

Mocht je hier hulp bij willen, dan kan je je aanmelden op de HIM community. Daarin leer ik je mijn bewezen strategie naar financiële onafhankelijkheid. En tevens leer je van al mijn fouten zodat jij deze niet hoeft te maken. Alleen dat zal je al vele duizenden euro’s besparen, kan ik helaas uit ervaring zeggen 😉.

Waarom geld investeren voor betrouwbaar rendement?

Hedendaags is de spaarrente 0,1%. In Denenmarken spreken we al over een negatieve spaarrente die opgaat voor kleine spaarders. Daartegenover staat de inflatie. Normaliter is deze 2%, maar men verwacht de komende jaren een hogere inflatie. Inflatie leidt ertoe dat jouw geld minder waard wordt.

Bij 0,1% spaarrente en 2% inflatie, word je geld ieder jaar 1,9% minder waard.

Stel dat je €10.000 op je spaarrekening laat staan voor de komende twintig jaar. Na twintig jaar is dat bedrag nog maar €6900 waard. Als je dit echter belegd tegen 8% jaarlijks rendement, heb je na twintig jaar circa €31.000 (excl. Belastingen). Het verschil is bijna 25K.

Niks doen is geen optie. Beleggen is niet langer voor de “rijken”. Juist voor de lagere en middenklasse is het noodzakelijk om geld te beleggen. Je wilt niet nog armer worden, terwijl dat ook helemaal niet hoeft. Het is prima mogelijk om hoger rendement dan de inflatie te halen.

Waarom niet kiezen om geld voor jou te laten werken? Dat is toch beter dan hard werken voor je centen, en het vervolgens te zien verdampen door een ongrijpbaar fenomeen als inflatie?

Wat je wilt is consequent hoger rendement halen dan de inflatie. Je wilt dat je geld niet minder, maar juist meer waard wordt.

Laat geld voor jou werken! Op de lange termijn krijg je hierdoor een groter vermogen dat zelfs kan leiden tot financiële vrijheid of zelfs -onafhankelijkheid. Waarom zou je het niet doen? Het is mogelijk, en je kan dit al bereiken met een kleine, maandelijkse inleg van bijvoorbeeld €200. Hoe je dit doet lees je in dit artikel over hoeveel maandelijks beleggen.

Werk vandaag aan je vrijheid van morgen. Het vergt niet veel moeite. Wel vergt het (een beetje) discipline om iedere maand dat kleine bedrag (wat je kan missen) te laten herinvesteren voor de komende jaren.

Tips voor beleggen voor betrouwbaarder rendement

Kiezen voor relatief veilige investeringen die betrouwbaarder rendement uitkeren is een goed begin. Na die stap liggen er nog meer acties binnen jouw invloedssfeer om het risico verder te verlagen. Een volledig overzicht hiervan lees in dit artikel over tips voor veilig beleggen.

Alhoewel je zeker dat artikel moet lezen voor alle tips, geef ik je hieronder vier essentiële tips voor betrouwbaarder rendement mee:

- Kies bewust voor laag-risico investeringen (zie boven)

- Beleg alleen met geld dat je 100% kan missen

- (Her)investeer voor de lange termijn van minimaal twintig jaar

- Investeer in jezelf door het opdoen van meer kennis (boeken, artikels, cursus) omtrent beleggen zodat je (nog) meer risico kan afdekken.

Je bent sowieso goed bezig wanneer je streeft naar meer stabiel rendement. Geloof in jezelf, houd vast aan je plan en ga er voor!

Conclusie over hoe beleggen met betrouwbaar rendement

In dit artikel hebben we ons meer verdiept in het waarom en hoe beleggen met betrouwbaar rendement. Daarbij stellen we dat het gaat om relatief betrouwbaar, aangezien beleggen altijd risico’s met zich mee brengt. Desalniettemin, door te kiezen voor laag-risico investeringen met idealiter geen volatiliteit, kunnen we een relatief betrouwbaar rendement op een lange termijn realiseren.

Een realistisch streven is een gemiddeld jaarlijks rendement van 4 – 8%.

We zouden dit risico willen nemen, omdat indien we niks doen we sowieso armer worden vanwege de inflatie. Bovendien is het historisch bewezen dat het mogelijk is om dit rendement te behalen. Natuurlijk hebben we geen glazen bol, en weten we niet 100% zeker of dit ook in de toekomst haalbaar is. Maar dankzij goede risicospreiding en het investeren in meerdere laag-risico beleggingen, verhogen we onze winstkans tot positief rendement significant.

Tot slot, zie het als een leuk leerproces. De wereld van beleggen is super interessant, en door je erin te verdiepen kan je enorm veel leren.

En, hoe kijk jij aan tegen betrouwbaar rendement? Deel je mening in een reactie hieronder, of stel vragen/opmerkingen!