Hoeveel Investeren in ETFs: hoeveel geld levert mij dat op?

Beste Happy Investor, in deze reeks over ‘hoeveel investeren’ gaan we kijken naar wat beleggingen ons kunnen opleveren. In dit artikel gaan we het hebben over hoeveel investeren in ETFs. We gaan verschillende scenario’s onderzoeken waarbij we zowel eenmalig als jaarlijks (maandelijks) investeren in ETFs. Zo bekomen we belangrijke inzichten, zoals bijvoorbeeld hoe je binnen 15 jaar met vervroegd pensioen kan gaan dankzij jaarlijks beleggen in ETF.

Tevens zal ik praktische tips geven over hoe je dit kan bereiken.

Op naar hoger rendement én lager risico!

Wil je meer van dit soort inzichten? Volg mij via deze website, de nieuwsbrief en Instagram/Youtube voor updates omtrent Mindset & lange termijn beleggen naar financiële onafhankelijkheid.

Inhoudsopgave:

Hoeveel Investeren in ETFs? Eenmalig investeren

Hoeveel Investeren in ETFs? Jaarlijks investeren

Hoeveel moet ik investeren in ETFs om 10.000 euro dividend per jaar te ontvangen?

Zelf investeren in ETFs of laten uitbesteden? Over risico’s en rendement

Hoeveel Investeren in ETF? Eenmalig investeren

Hoeveel kan een eenmalige investering in Exchange Traded Funds (trackers) ons opleveren? Om deze vraag te beantwoorden zullen we moeten uitgaan van het historisch gemiddelde rendement. En ja, het is zo dat “resultaten uit het verleden zijn geen garantie voor de toekomst”. Als we echter kijken naar wereldwijde aandelenfondsen, dan mogen we wel een bepaald rendement verwachten in ruil voor het te nemen risico.

Dé simpele keuze om VANDAAG te investeren kan leiden tot veel geld in de TOEKOMST

Hieronder gaan we berekenen hoeveel te investeren in ETFs. Daarbij hanteren we de volgende uitgangspunten:

- We investeren in grote, wereldwijde ETFs

- Herinvesteren van dividend en vasthouden van rendement (buy & hold)

- Inflatie 2% en belasting buiten beschouwing gelaten

Het historisch gemiddelde rendement van wereldwijde ETFs is circa 8%. Bedenk wel dat dit over een tijdsbestek van minimaal twintig jaar geldig is. Zo hebben de beste trackers in de afgelopen tien jaar een gemiddeld jaarlijks rendement van +20% gehaald. Dat is bizar hoog. En hoe graag ik het ook zou willen, we kunnen dat beter niet als uitgangspunt nemen. Een realistisch doel is beter, en het kan dan vooral meevallen.

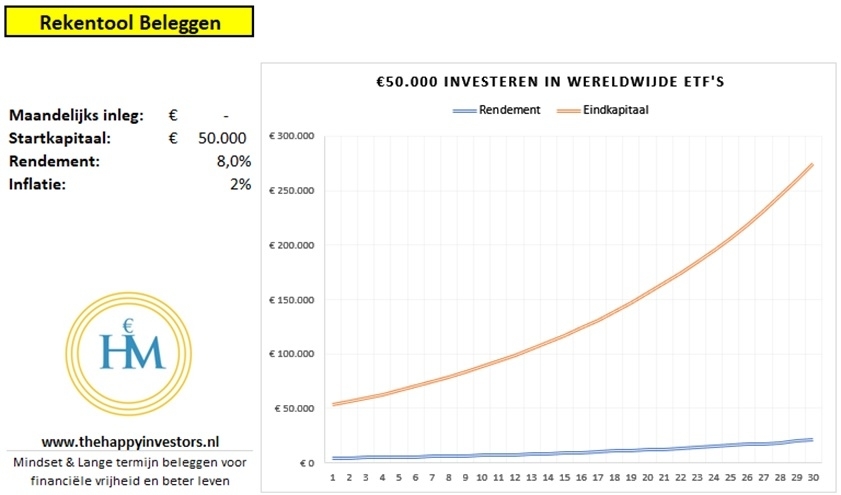

Hoeveel investeren in ETFs bij 8% rendement? Let wel: het is evident dat je meerdere complementaire ETFs dient te selecteren, zodat je extra risico spreidt. Dit kan eenmalig beleggen ons opleveren:

Op de spaarrekening ontvang je 0,1% spaarrente. Met de huidige inflatie verlies je ieder jaar bijna 2% of meer (worst-case). Terwijl je dankzij geduldig en gedisciplineerd beleggen in wereldwijde ETFs een nettorendement van 6% per jaar mag verwachten (rendement – inflatie).

Als je NU 50K investeert in plaats van een dure auto kopen, kan je na twintig jaar die 50K auto GRATIS kopen én je houdt 100K over

Beeld jezelf eens in. In plaats van dat je vandaag een dure auto van 50K koopt, besluit je om een nog altijd hele mooie auto van 25K te kopen. De resterende 25K investeer je in Exchange Traded Funds. Na twintig jaar is die énkele keuze 78.000 euro waard!

Hoeveel Investeren in ETFs? Jaarlijks investeren

Bij geld investeren is er altijd een samenspel tussen risico, rendement en looptijd. Bij investeren in ETFs is een lange looptijd essentieel. Van nature bevatten trackers meer risicospreiding in vergelijking tot aandelen. Daarom geven trackers ook een lager rendement (8%).

Nu kunnen we streven naar een hoger gemiddeld jaarlijks rendement met ETFs, maar dat vergt een meer actieve inzet van kennis, ervaring en aan- en verkoopmomenten.

Een veel makkelijkere manier om veel meer geld te verdienen met ETF investeren, is door simpelweg de inleg te verhogen. Hieronder gaan we kijken naar het scenario waarbij we niet eenmalig, maar jaarlijks geld investeren in trackers.

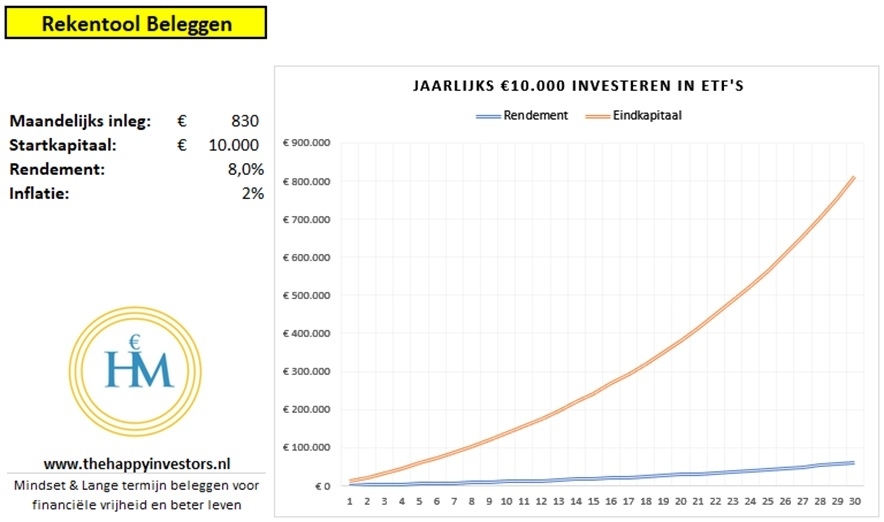

Jaarlijks €10.000 in ETFs kan je binnen 25 jaar vervroegd pensioen geven

Let hierbij wel op: beleggen kent risico’s tot geld verlies. Bij ETFs is dit risico relatief lager, maar zij is wel reëel. Zo is een van de grootste risico’s bij ETFs dat je verkoopt wanneer koersen flink dalen (bv. bij marktcorrectie). Dit is zeer onverstandig. Je moet juist gediversifieerde ETFs bijkopen wanneer de koersen dalen. Tevens moet je de belegging lange termijn vasthouden.

Dit betekent dat het noodzakelijk is om louter te investeren met geld dat je op een lange termijn kan missen. We moeten verwachten dat er zware perioden zijn waarin we in het verlies staan. In deze perioden moeten we het hoofd koel houden, en extra bijkopen.

Kijkende naar onderstaande tabel, ligt er voor de intelligente belegger een toekomst vol welvaart te wachten:

Met toewijding, discipline en veel geduld kan het investeren in ETFs leiden tot vervroegd pensioen of gewoon “bakken met geld”.

Meer weten? Lees hier verder over periodiek beleggen in trackers.

Hoeveel moet ik investeren in ETFs om 10.000 euro dividend per jaar te ontvangen?

Als particuliere Nederlandse belegger kan je meestal het dividend terugkrijgen. In het artikel over beleggen in SynVest gaan we hier dieper op in qua belastingen. Zo is dat een uitstekend vastgoedfonds dat relatief hoog dividend uitkeert (8% p.j.).

SynVest is een Nederlands vastgoedfonds en daar halen wij als Nederlandse belegger maximaal voordeel uit. Bij het investeren in ETFs werkt dit iets anders, omdat dit afhankelijk is van waarin je belegd. Zo hanteren ze in de Verenigde Staten in de basis 30% belasting. Zover ik weet is er een overeenkomst tussen de V.S. en Nederland voor 15% dividendbelasting voor Nederlanders. Hier moet je bij de belastingaangifte wel rekening mee houden!

Wil je investeren in ETF omwille de dividend? In dat geval zullen we logischerwijze vooral moeten kijken naar de dividend ETFs. Er zijn enkele ETFs die 5 – 7% dividend per jaar uitkeren. Het merendeel keert circa 0,5 – 2,5% uit.

Hoeveel je gaat investeren in dividend ETFs hangt van jezelf af. Ook zal je een keuze moeten maken tussen hoeveel verschillende dividend ETFs je gaat aanhouden.

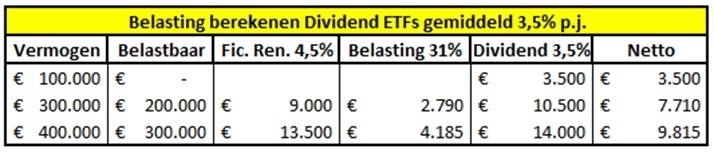

Laten we uitgaan van spreiding, waardoor we op een gemiddeld jaarlijks dividend van circa 3,5% uitkomen (exclusief koersrendement). Dit is aan de lage kant.

Voor €10.000 aan dividend per jaar, zullen we minimaal €300.000 geïnvesteerd moeten hebben. Bij een bedrag vanaf €50.000 of vanaf €100.000 als je samen bent met fiscaal partner, zal je belasting moeten betalen over het vermogen. Bij €300.000 is dit €2790 (zie eerste tabel).

Voor €10.000 aan dividend uit ETFs hebben we minimaal €400.000 nodig (zie eerste tabel). En daarbij is de aanname dat we de 15% dividendbelasting terugkrijgen. Ik ben hier geen specialist in, dus voor een beter antwoord zullen we een belastingexpert moeten benaderen.

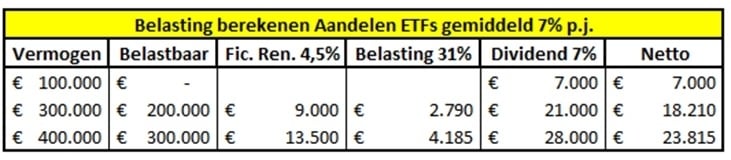

Het is echter wél duidelijk dat het dividend van 3,5% te laag is. Een beter alternatief is het beleggen in hoog dividend aandelen die 5 – 10% dividend per jaar uitkeren (zie tweede tabel).

tabel 1 belasting berekenen dividend

tabel 2 belasting berekenen dividend

Zelf investeren in ETF of laten uitbesteden? Over risico’s en rendement

Als investeren in ETF zo makkelijk is, waarom doen veel mensen het dan niet? Veel mensen zijn angstig voor beleggen, hebben geen geduld, nemen te veel risico, et cetera. Maar hedendaags zien we een grote verschuiving van mensen die wél veel beleggen. En niet alleen in ETFs, maar ook in bijvoorbeeld vastgoed. Millenials denken er blijkbaar anders over dan de voorzichtige babyboomers…

Maak gebruik van jou luxepositie waarin je een deel van je geld opzij kan zetten in lange termijn beleggingen. Kies voor laag-risico investeringen, veel spreiding en bijkopen wanneer de markten dalen.

Om risico zoveel mogelijk te reduceren zal je moeten kiezen voor een gediversifieerde ETF portefeuille met daarin laag-risico ETFs die complementair aan elkaar zijn.

Natuurlijk kan je ook streven naar hoger rendement. Zeker als je jonger bent kan het behoorlijk lonen om beheersbaar meer risico te nemen. Zo streef ikzelf naar een gemiddeld jaarlijks rendement van minimaal 14%. Deze strategie leer ik aan mijn leden op de Happy Investors Community. Dit streven is 6% hoger dan het gemiddelde bij ETFs. Een extra 6% kan op de lange termijn tien- tot honderd duizenden euro’s extra opleveren, afhankelijk van je inzet.

Maar besef wel dat hoe hoger het risico, hoe hoger het potentiële verlies.

Dit is een reden om eventueel te kiezen voor laten beleggen in ETFs. Als je daarvoor kiest heb je sowieso een lager rendement van circa 6% per jaar. Anderzijds is het wel een passief inkomen waar je geen tijd en energie aan hoeft te besteden.

Waar gaat jouw voorkeur naar uit? En wat zijn jouw ervaringen met ETFs? Laat het mij weten in een reactie hieronder.