Beyond Meat Analyse 2021: Interessant Aandeel om te Kopen?

Beste Happy Investor, in dit artikel gaan we kijken naar een uitgebreide Beyond Meat analyse. De centrale vraag is of Beyond Meat aandelen kopen verstandig is. Om dit te bepalen gaan we zowel een financiële- als strategische analyse uitvoeren. Indien het totale plaatje klopt, zou het kopen van Beyond Meat aandelen gerechtvaardigd zijn omdat we een hoog rendement in de toekomst verwachten. Of is het een slechte investering die kan leiden tot geld verlies?

Lees snel verder en ontdek het antwoord!

Inhoudsopgave:

Financiële Analyse Beyond Meat 2021

Conclusie op basis van financiële analyse Beyond Meat

Strategische Analyse Beyond Meat 2021

Conclusie op basis van strategische analyse Beyond Meat

Waar kan ik Beyond Meat aandelen kopen?

Je kan Beyond Meat aandelen kopen via meerdere beleggingsplatformen. Zo kan je Beyond Meat aandelen kopen via DEGIRO als je een lange termijn belegger bent. Een andere optie is eToro. Via dat platform kan je commissievrij BYND aandelen kopen. Daarnaast zijn er nog andere aanbieders. Het is afhankelijk van jouw voorkeuren wat hiertoe de beste keuze is.

Meer weten? Klik hier voor de beste beleggingsplatformen vergelijken.

Financiële Analyse Beyond Meat 2021

In deze financiële analyse van Beyond Meat (2021) gaan we kijken naar enkele financiële ratio’s die ons helpen inschatten of dit aandeel een interessante financiële waardering heeft en -ontwikkeling doormaakt.

Aan het einde van deze financiële analyse over Beyond Meat bekom ik een conclusie over of dit wel of geen interessant aandeel is op basis van financiële resultaten.

Iedere week analyseer ik nieuwe unieke aandelen. Alleen de beste aandelen die op de lange termijn een hoog rendement kunnen opleveren worden gepubliceerd op de Happy Investors Community.

Op basis van deze analyse kan ik al reeds verklappen dat Beyond Meat niet tot de selectie van mijn beste aandelen behoort.

Wil je weten wat de beste aandelen uit mijn onderzoek zijn die op de lange termijn +300% rendement kunnen opleveren?

Klik hier voor meer informatie over het aandelen abonnement van de Happy Investors Community.

Marktwaarde

De huidige marktwaarde van BYND 9,3 miljard.

Koers/Winst

De P/E-ratio staat op 0. Dit komt omdat Beyond Meat nog geen winst maakt. Alleen winstgevende bedrijven hebben een positieve koers/winst verhouding. Het feit dat dit bedrijf (nog) geen winst maakt, betekent dat er een hoger risico bij BYND aandelen kopen.

Price/Sales

De Price/Sales ratio is 22.50. Dit ligt significant hoger dan het huidige sector gemiddelde van 1.61. Nu is een hogere P/S-ratio vanzelfsprekend bij groeiaandelen. Echter blijkt uit mijn Beyond Meat analyse dat zij een lage brutomarge en zelfs een negatieve winstmarge hebben. Het hele verdienmodel van dit bedrijf is ook niet geschikt voor hoge marges, waardoor een hoge P/S-ratio van 22.50 een serieus hoog risico met zich meebrengt.

Omzet, Winst en Winstmarge

Zoals hierboven gesitueerd is zowel de bruto- als winstmarge van dit aandeel onvoldoende. Ook gezien de karakteristieken van de industrie (hoge concurrentie, lage marges) lijkt hier in de nabije toekomst geen positieve verandering in te komen. Dit kan betekenen dat Beyond Meat aandelen kopen uiterst risicovol is. Laten we daarom dieper in gaan op de financiën om te bepalen of dit werkelijk zo is.

De Y-o-Y omzetgroei is 17.79%. Het huidige sector gemiddelde is 4.24%

De Y-o-Y winstgroei (EBIT) is N/M. Het huidige sector gemiddelde is 9.16%

De brutowinstmarge is 30.80%. Het huidige sector gemiddelde is 35.63%

De nettowinstmarge is -19.58%. Het huidige sector gemiddelde is 5.30%

Alhoewel dit bedrijf sneller groeit dan andere bedrijven uit dezelfde sector, zijn de omzet- en winstmarges slechter dan gemiddeld. Niet alleen heeft dit bedrijf een hoge P/S-ratio, maar ook zijn de marges niet beter.

Wel is de groei van de afgelopen jaren indrukwekkend te noemen, maar de vraag is of dit genoeg is.

Gratis beleggen in crypto’s en aandelen met 0,- euro transactiekosten?

Als je interesse hebt in crypto (en aandelen) beleggen dan mag je NAGA niet missen. Dit is namelijk het nieuwe en trending crypto beleggingsplatform waarop je commissievrij (dus 0 euro transactiekosten) kan traden in crypto’s. Een account aanmaken is gratis. En bovendien krijg je toegang tot heel veel voordelen. Daarbij is het belangrijkste voordeel dat NAGA een alles-in-een beleggingsplatform voor cryptomunten en aandelen is, en dat commissievrij. Ook hebben ze unieke functies, zoals bijvoorbeeld autocopy. Autocopy houdt in dat je snel en eenvoudig alle beleggingen van een professionele belegger kan overnemen. Kortom, op die wijze kan je rendement halen zonder er zelf iets voor te doen. Inmiddels zijn meer dan 600.000 crypto beleggers aangesloten bij het revolutionaire NAGA.

Meer weten? Klik hier voor meer informatie over gratis crypto beleggingsaccount aanmaken en commissievrij handelen met 0,- euro transactiekosten. Of klik op onderstaande banner voor een gratis account zolang dit nog kan

Earnings Per Share (EPS)

De EPS is -1.31 dollar.

De Y-o-Y EPS groei is N/M. Het sector gemiddelde is 12.01%

ROE, ROA & ROIC

De ROE, ROA en ROIC liggen op respectievelijk -24.95%, -3.68% en -14%. Dit zijn slechte resultaten wat erop neer komt dat BYND geen winstgevende groei realiseert met het geïnvesteerde kapitaal in haar business.

Aandelen “owned by insiders”

Naar schatting is 10.88% van alle aandelen in het bezit van insiders.

Financiële gezondheid & Risico’s

BYND heeft een current ratio van 18.12 en quick ratio van 15.89. Dit is aan de zeer hoge kant, en ook logisch indien we kijken naar de financiële balans. Zo heeft het bedrijf meer dan 1 miljard aan cash. Het toekomstig succes van dit aandeel staat of valt met hoe rendabel zij dit geld kan investeren in haar business.

Net zoals bij ieder aandeel heeft ook BYND risico’s. Enkele grote risico’s zijn:

- Geen winstgevende groei

- Toenemende concurrentie wat leidt tot meer druk op de marges

- Een afnemende vraag naar vegetarisch voedsel

Conclusie op basis van financiële analyse Beyond Meat

Ik word totaal niet enthousiast om Beyond Meat aandelen te kopen. De enige conclusie die ik mag trekken uit de financiële analyse is dat dit bedrijf een serieuze slag dient te maken aan haar winstgevendheid. Dat het bedrijf nog veel moet groeien is logisch. Een hoge P/S-ratio is niet ongewoon bij unieke groeiaandelen. Alleen is er een cruciaal verschil. De beste groeiaandelen hebben namelijk een veel hogere omzetmarge. Daartoe hebben zij in potentie een (veel) hogere winstmarge, wat winstgevende groei op de lange termijn betekent.

Ik sluit niet uit dat Beyond Meat op de lange termijn een winstgevend verdienmodel gaat creëren. Die kans is aannemelijk. De vraag is alleen op welk termijn? Als belegger wil je het liefst direct rendement en zo hoog en zo lang mogelijk. Op basis van deze financiële analyse van Beyond Meat krijg ik de indruk dat als ik het aandeel in 2021 koop, ik nog enkele jaren moet wachten alvorens ik hoog rendement kan behalen.

Wil je weten wat de beste aandelen uit mijn onderzoek zijn die op de lange termijn +300% rendement kunnen opleveren?

Klik hier voor meer informatie over de online cursus beleggen op de HIM community.

Strategische Analyse Beyond Meat 2021

Een financiële analyse leert ons iets over de huidige prestaties en waardering van het bedrijf. Natuurlijk kijken we ook naar het verleden om te bepalen of de trend positief of negatief is. Maar een financiële analyse zegt niet alles. Het is belangrijk om ook naar de strategie van het bedrijf te kijken. Zo kan het zijn dat het bedrijf werkt aan een unieke positionering die op de lange termijn uiterst winstgevend kan uitpakken.

Hieronder gaan we kijken naar de strategische analyse van Beyond Meat. Op basis daarvan kunnen we onszelf de vraag stellen of we het aandeel Beyond Meat willen kopen op basis van haar toekomstplannen.

Management

Ethan Brown is de founder van Beyond Meat en functioneert al sinds de oprichting in 2009 als CEO. Ik vind dit altijd een zeer goed teken, omdat founders haar bedrijf als een eigen kindje beschouwen. Daarom zullen ze vooral op de lange termijn denken en continue geld herinvesteren om het bedrijf te laten groeien.

Grappig om te lezen is dat Ethan Brown ook een tijdje bij Ballard Power Systems heeft gewerkt. Dit was een van mijn aanbevelingen in 2019 die sinds dat moment een rendement van +1.119% heeft gegenereerd (binnen twee jaar). Ook benoemde ik dit aandeel in het artikel over hoe investeren in waterstof.

Duurzaam competitief voordeel

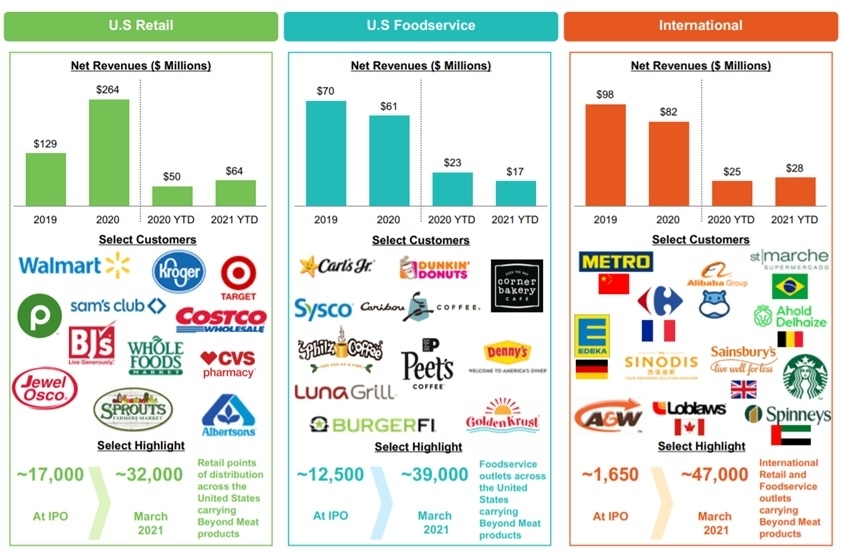

Beyond Meat heeft een groot internationaal distributienetwerk bij verschillende partijen waaronder McDonalds en Starbucks. Dit zijn grote ketens die de omzetgroei significant zullen bevorderen. Anderzijds zijn dit ook de ketens die lage inkoopprijzen willen, en derhalve zal Beyond Meat hier marge moeten inleveren in ruil voor groei. Op zich hoeft dit niet negatief uit te pakken indien de omzetgroei leidt tot economische schaalvoordelen die een hogere marge in totaliteit opleveren dan dat ze inleveren bij de grote klanten.

Naast een internationaal distributienetwerk heeft dit bedrijf nog een ander competitief voordeel. Zij heeft vele patenten op het maken van vegetarisch vlees. Daarbij streven ze naar de hoogste kwaliteit, zoals een “sappige” vegaburger die smaakt alsof het een vleeshamburger is.

De vraag is echter of deze combinatie gaat leiden tot een duurzaam competitief voordeel. Persoonlijk ben ik van mening dat dit op de lange termijn wel zo zal uitpakken, waarbij ze een dominante speler worden die ook marktaandeel van de vleesindustrie kan inpikken.

Bron: Beyond Meat Q1 2021 Resultaten op investors.beyondmeat.com

Bron: Beyond Meat Q1 2021 Resultaten op investors.beyondmeat.com

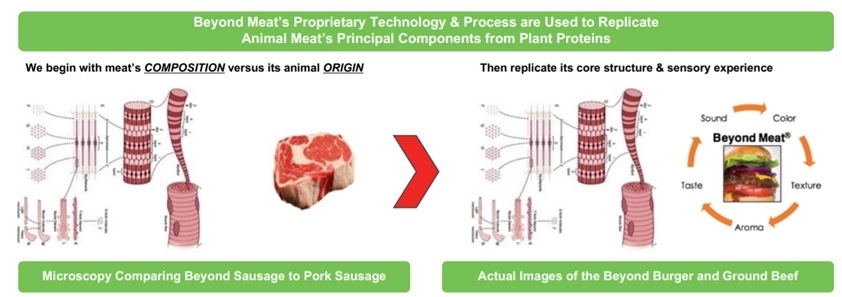

Innovatie & Schaalbaarheid

Ze investeren heel veel geld in het ontwikkelen van vegetarisch voedsel dat lekker smaakt. Het meest bekend zijn haar vegaburgers die smaken als echte vleeshamburgers. In essentie is Beyond Meat een innovatief bedrijf. Qua schaalbaarheid valt het echter wel tegen. Zo moeten ze grote fabrieken bouwen om de productie te verhogen. Dit is uiteraard minder schaalbaar dan technologie aandelen.

Bron: Beyond Meat Q1 2021 Resultaten op investors.beyondmeat.com

Bron: Beyond Meat Q1 2021 Resultaten op investors.beyondmeat.com

Concurrentie

Er is heel wat concurrentie voor dit bedrijf. Alleen al binnen de categorie van vegetarische voedselproductie zijn er enkele grote spelers. Daarbij vergeleken is de Vegetarische Slager maar een klein pionnetje!

Naast deze concurrenten strijdt Beyond Meat ook tegen de vleesindustrie. Persoonlijk hoop ik omwille de duurzaamheid van onze planeet dat meer mensen vegetarisch gaan eten. De producten van dit bedrijf zijn lekker, al is de prijs per KG momenteel nog wel (te) hoog. Ik weet dit omdat ik zelf ook vegetarisch eet (flexitariër). En daarbij haakt dit perfect in op de trend van een duurzamere wereld.

Meer weten over duurzaam beleggen? Lees hier alles over hoe investeren in duurzame energie.

Conclusie op basis van strategische analyse Beyond Meat

Vanuit strategische analyse is Beyond Meat een prachtig aandeel dat ik zou willen kopen. Puur alleen om de visie, net zoals Tesla en NIO dit hebben met elektronisch rijden. Maar als belegger wil je ook positief rendement halen. En daarom moeten we kritisch kijken naar het verdienmodel en de toekomstige strategische ontwikkeling. Mijn inschatting is daarbij dat BYND kan uitgroeien tot een grote wereldspeler binnen de voedselindustrie. De vraag is echter wel of zij snel genoeg kunnen groeien en de concurrentie voorblijven op het gebied van voedselinnovatie.

Alhoewel ik het een prachtig bedrijf vindt, ga ik geen Beyond Meat aandelen kopen. De financiële waardering is veel te hoog. Met name de P/S-ratio van 22 is extreem in vergelijking tot het sectorgemiddelde. Dit kan alleen worden verantwoordt door hoge jaarlijkse omzet- en winstgroei. En daar zie ik het probleem van dit bedrijf op de korte termijn (1 – 3 jaar).

Disclaimer

Dit artikel betreft geen koop- of verkoopadvies. Het betreft ook geen persoonlijk beleggingsadvies. Ik deel slechts mijn mening en ervaringen. Beleggen kent risico’s tot geld verlies.