Rijk Worden met Beleggen [2023] Beste Tips + 3 Scenario's!

Beste Happy Investor, wil je rijk worden met beleggen? Goede keuze! Beleggen is de perfecte manier om geld voor je te laten werken. Waarom zou je hard werken, als je dankzij de magische kracht van rendement op rendement heel rijk kan worden met beleggen zonder hier zelf te hard voor moeten werken. Klinkt allemaal mooi, alleen is er natuurlijk ook een “maar”. En die “maar” is risico.

Rijk worden met beleggen is perfect mogelijk, maar je moet wel weten hoe je het risico tot geld verlies beheersbaar maakt.

In dit artikel gaan we het uitgebreid hebben over hoe we rijk kunnen worden met beleggen. Daarbij starten we met enkele basisprincipes. Daarna gaan we kijken naar scenario’s over hoe je met relatief weinig geld een vermogen van boven de 500K kan opbouwen.

Inhoudsopgave:

- Basisprincipes van rijk worden met beleggen

- Methode 1: relatief veilig, lange termijn

- Methode 2: veel risico, korte termijn

- Methode 3: mix van risico en duurtijd

Laten we snel doorgaan naar enkele basisprincipes om te onthouden!

Rijk worden met beleggen: de basisprincipes voor financieel succes in 2023 en de lange termijn

Laten we het kort houden. Er zijn drie basisprincipes die ik met je wil doornemen. Er zijn er vast nog meer, maar deze drie belangrijk voor de basis. Ik heb het dan over:

- Waarom wil je rijk worden, en definieer rijk worden

- Het speelveld tussen rendement en risico

- Het speelveld tussen korte en lange termijn

Laten we verder gaan.

De cruciale vraag: wat wil je bereiken? Hoe RIJK wil je worden?

Rijk worden met beleggen is een doel. En doelen moeten concreet zijn, oftewel SMART (specifiek, meetbaar, actueel, realistisch en tijdsgebonden). Je plan van aanpak, je keuzes, je verwachtingen, alles is afhankelijk van je doelstelling. Ook de methodes voor beleggen van hieronder zijn afhankelijk van je doelstelling. Als jij op korte termijn bijvoorbeeld een miljoen wilt hebben, dan zal je veel meer risicovolle beleggingen met hoge rendementen moeten begaan. Maar als jij de tijd hebt, en bijvoorbeeld over twintig jaar met vervroegd pensioen wilt op je 55e, dan kan je beter beleggen met heel laag risico.

Rijk worden met beleggen doe je door zo vroeg mogelijk te beginnen, waarbij je geld voor lange termijn investeert in een gediversifieerde beleggingsportefeuille

Daarom is mijn vraag aan jou: schrijf op papier hoeveel geld je precies wilt hebben, en binnen welk termijn. Een voorbeeld is: ik zal over 20 jaar, op mijn 55e, een totaal vermogen van 500.000 euro hebben.

Stel dat je 10% rendement krijgt over 500.000 euro. Dan heb je ofwel ieder jaar 50.000 euro rendement (excl. belasting), of je kan de 500.000 euro gewoon uitgeven. Ik kies voor het eerste 😉.

Baseer de doelstelling op wat je wilt bereiken. Wat wil je in het leven, wanneer ben je succesvol?

Zo is mijn waarom het bereiken van financiële vrijheid. Daar staat deze website ook voor: Happy Investors Mindset (zie logo). Mijn doel is om met het rendement uit mijn totaal vermogen, mijn uitgaven te bekostigen. Hierdoor heb ik de vrijheid om niet meer te hoeven werken. Dat wil ik niet, want dat is saai. Maar daardoor kan ik wel parttime gaan werken (2 of 3 dagen). En ook werken aan dit kennisplatform, meer tijd investeren in mijn vriendin, familie en vrienden, en meer tijd voor sporten en ondernemen. Mijn doel is dus niet om miljonair te worden, maar wel om financieel vrij te zijn zodat ik een gelukkiger leven met meer voldoening kan hebben.

Update 2023: mijn vermogen is gegroeid naar boven de 200K. Heb mijn goedbetaalde loondienst reeds opgezegd om fulltime te gaan werken aan de Happy Investors Community. Zo help ik Nederlandse beleggers naar hoger rendement. Momenteel richt ik mij met name op beleggen in Value aandelen (waardebeleggen) en ETF's.

Rijk worden met beleggen: het speelveld tussen rendement en risico

Het tweede basisprincipe bij rijk worden met beleggen, is het speelveld tussen rendement en risico. De relatie tussen deze twee is simpel: als het risico stijgt, stijgt ook het rendement. Als het risico daalt, dan daalt het rendement. Als belegger wil je namelijk een hoger rendement (eisen), als het risico ook stijgt. Je wilt een hogere beloning in ruil voor het hogere risico dat je loopt. Wat hier belangrijk aan is, is om de winnaars te zoeken.

Met winnaars doel ik op beleggingen die een relatief hoog rendement hebben tegen een relatief laag risico. Sommige beleggingen zijn beter dan anderen, dat heeft alles te maken met de verhouding rendement en risico. Meer hierover lees je in het kennisartikel over de beste tips voor investeren.

Naast goede beleggingen heb je nog een tweede, aanvullende manier om het risico verder te verlagen: spreiding. Dankzij spreiding, ook wel diversificatie genoemd, kan je het rendement hetzelfde houden terwijl je het risico omlaag brengt. Of: het rendement hoger maken, terwijl je het risico gelijk houdt.

Zo kan je spreiden binnen de aandelenmarkt, of binnen de vastgoedmarkt. Denk hier niet aan vijf verschillende aandelen of huizen kopen, maar aan een portfolio met 30 aandelen én vastgoed én leningen én .... Hier kom ik zo direct op terug wanneer we de verschillende beleggingsmethode gaan bekijken voor rijk worden met beleggen.

Rijk worden met beleggen: het speelveld tussen korte en lange termijn

Rijk worden met beleggen op de lange termijn is aanzienlijk makkelijker dan op korte termijn. Het speelveld is heel eenvoudig: hoe langer je de tijd hebt, hoe rijker je kan worden met beleggen. De achterliggende oorzaak hiervan is tweeledig.

Enerzijds heb je de economische cyclus van hoog en laag conjunctuur. In simpele woorden betekent dit: een economie gaat eerst een paar jaar heel goed, vervolgens vlakt de groei een beetje af, totdat de economie steeds minder snel gaat groeien. Op een gegeven moment komt de economie in een krimp, wat men recessie noemt. Om vervolgens weer aan te trekken en economische groei te doormaken. Deze cyclus herhaalt zich iedere 8 tot 10 jaar voor de afgelopen tientallenjaren. Dankzij lange termijn beleggen kan je deze cyclus “overleven” en aandelen verkopen wanneer de economie weer op haar top is.

De andere reden dat je met lange termijn beleggen rijker kan worden dan korte termijn, is doordat je wordt beloond voor het aanhouden van aandelen die het heel goed doen. Ja, je kan ook te lang vasthouden, dat is een valkuil voor beginnende beleggers. Maar als je goede (en zeker de beste) aandelen lang vasthoudt, ontstaat rendement op rendement waardoor de koerswinsten exponentieel verhogen.

Rijk worden met beleggen op korte termijn is echter een ander verhaal. Hiervoor moet je veel meer risico nemen, en dat behelst ook een veel hogere kans op geld verliezen. Want stel dat jij net op een verkeerde moment aankoopt, de economie krimpende is en je over 2 of 3 jaar weer moet verkopen. Grotere kans dat je dan koersverlies maakt simpel en alleen doordat de economie “even” slecht gaat.

Advies: beleg zoveel mogelijk voor de lange termijn van minimaal > 15 jaar. Zeker wanneer je gaat beleggen in aandelen. Want de aandelenmarkt beweegt deels mee met de economische cyclus van goede en slechte tijden. Hetzelfde geldt voor vastgoed, ook in deze beleggingssector heb je goede en slechtere tijden.

Rijk worden met beleggen voorbeeld 1: Relatief veilig en lange termijn > 20 jaar

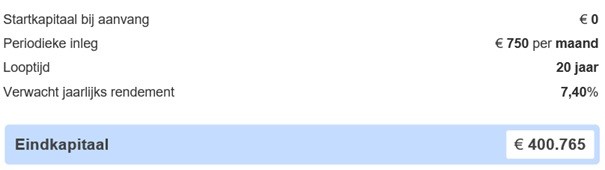

We gaan nu naar drie verschillende voorbeelden voor rijk worden met beleggen kijken. Laten we voor een goede vergelijking dezelfde uitgangspunten aanhouden voor alle drie de scenario’s. De doelstelling is 400.000 euro. En als aanname stellen we dat we iedere maand 750 euro netto kunnen investeren in beleggingen.

Bij het eerste scenario voor rijk worden met beleggen moeten we dus 400.000 euro halen binnen 20 jaar. Om te berekenen hoeveel % rendement we jaarlijks gemiddeld moeten behalen om over 20 jaar 400.000 euro te hebben, maak ik begrijp van een tool voor eindkapitaal berekenen. Ik kom uit op de volgende input:

Dit betekent dat als we over 20 jaar 4 ton willen hebben, we iedere maand 750 euro moeten beleggen tegen 7,4% rendement. Als je dit doet, is je totale eigen inleg 180.000 euro. De overige 220.000 euro heb je dus verdient middels rendement. Mooi en aardig allemaal, maar hoe kan je rijk worden met beleggen volgens deze relatief veilige manier?

Beginnen op de beste beleggingsplatformen is het halve werk

Wil jij weten wat de allerbeste beleggingsplatformen zijn? Klik dan nu op deze link naar de beste beleggingsplatformen vergelijken. Hierin lees je mijn onafhankelijke vergelijking van de beste online brokers voor aandelen, en ook voor vastgoed en particuliere leningen. Want spreid je kansen over meerdere markten en beleg dus niet enkel in alleen de aandelenmarkt.