Vastgoed Beleggen Voor Beginners: Hoe Begin Je Slim In 2026?

Hoe begin je met vastgoed beleggen als beginner? Die vraag blijft populair, omdat vastgoed tastbaar voelt en kan bijdragen aan passief inkomen. Toch is vastgoed in 2026 niet automatisch eenvoudig. Huizenprijzen zijn hoog, financiering vraagt veel eigen geld en regelgeving rond verhuur is strenger geworden.

Voor veel beginnende beleggers is de belangrijkste vraag daarom niet: “Hoe koop ik zo snel mogelijk een pand?” De betere vraag is: “Welke vorm van vastgoed past bij mijn kennis, vermogen, tijd en risicobereidheid?”

In dit artikel leggen wij uit hoe je kunt starten met vastgoed beleggen, wat het verschil is tussen een vastgoedfonds en fysiek vastgoed, en waar je in 2026 extra scherp op moet letten. Daarbij houden wij de insteek simpel, realistisch en gericht op lange termijn financiële vrijheid.

Disclaimer: Happy Investors BV geeft geen persoonlijk beleggingsadvies. Beleggen kent risico’s tot geldverlies en blijft jouw eigen verantwoordelijkheid. Dit artikel kan affiliate links bevatten, waarvoor wij mogelijk een vergoeding ontvangen zonder extra kosten voor jou.

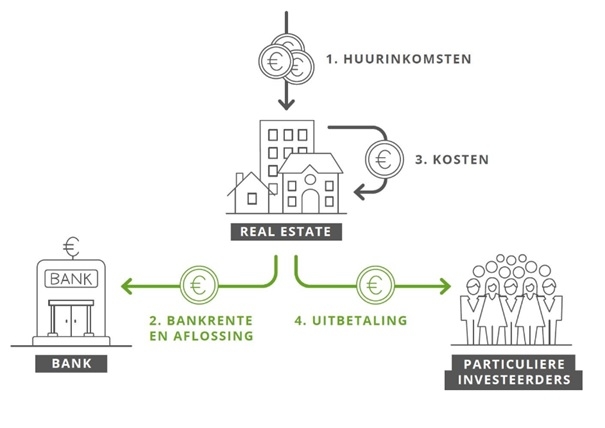

Vastgoedfonds Beleggen Voor Beginners

Bron: Exporo

Bron: Exporo

Bij een fonds voor vastgoed brengen meerdere beleggers geld samen. De fondsbeheerder gebruikt dit kapitaal om vastgoed te kopen, beheren en verhuren. Uit huurinkomsten en mogelijke waardestijging kan rendement ontstaan. Na aftrek van kosten kan een deel daarvan worden uitgekeerd aan beleggers.

In de praktijk verschilt dit per aanbieder. Sommige fondsen keren maandelijks of per kwartaal een voorschot uit. Andere richten zich meer op waardegroei op lange termijn. Ook de minimale inleg, kosten, looptijd en verhandelbaarheid verschillen sterk per fonds.

Het is daarom belangrijk om niet alleen naar het verwachte rendement te kijken. Kijk vooral naar de onderliggende vastgoedportefeuille, de schulden, de bezettingsgraad, de kostenstructuur en de voorwaarden om uit te stappen.

Voordelen Van Een Vastgoedfonds Voor Beginners

Voor beginners zijn er duidelijke voordelen. Je start meestal met minder kapitaal dan bij fysiek vastgoed. Je hebt geen verhuurhypotheek nodig. Je belegt gespreid over meerdere objecten. En je bespaart veel tijd, omdat het beheer professioneel wordt uitgevoerd.

Daarmee kan deze vorm beter passen bij beleggers die vooral rust, overzicht en passief inkomen zoeken. Vastgoed kan dan een aanvulling zijn op aandelen, ETF’s, obligaties of cash. Het doel is niet om snel rijk te worden, maar om verantwoord vermogen op te bouwen.

Een ander voordeel is dat je eenvoudiger kunt spreiden. Wie één appartement koopt, is volledig afhankelijk van die ene locatie, huurder en onderhoudssituatie. Bij een fonds wordt het risico verdeeld over meerdere panden, sectoren en soms landen.

Waar Let Je Op Bij Een Vastgoedfonds?

Bij beleggen hoort altijd risico. Ook vastgoed kan dalen in waarde. Huurders kunnen vertrekken, rente kan stijgen, vastgoed kan minder goed verkoopbaar zijn en kosten kunnen hoger uitvallen dan verwacht.

Let daarom op deze punten:

Risicospreiding: kijk naar het aantal panden, type vastgoed, landen en huurders.

Bezettingsgraad: hoe hoger de verhuur, hoe stabieler de huurinkomsten meestal zijn.

Schulden: vastgoed met veel vreemd vermogen kan harder geraakt worden door rente of waardedaling.

Kosten: hoge instapkosten, beheerkosten of uitstapkosten drukken het nettorendement.

Liquiditeit: sommige fondsen zijn lastig of traag verkoopbaar.

Rendement: een hoger verwacht rendement betekent meestal ook meer onzekerheid.

Voor beginners is eenvoud vaak sterker dan complexiteit. Een overzichtelijk fonds met duidelijke voorwaarden kan waardevoller zijn dan een product met een hoog verwacht rendement dat lastig te begrijpen is.

Vergelijking Van Vastgoedfondsen In Nederland

In Nederland zijn er verschillende aanbieders die toegang geven tot vastgoedbeleggingen. Sommige richten zich op woningen, andere op supermarkten, zorgvastgoed of Europees commercieel vastgoed. De verschillen zitten vooral in rendement, risico, kosten, looptijd, spreiding en liquiditeit.

Vergelijk daarom niet alleen op dividendpercentage. Een fonds met een lagere uitkering kan aantrekkelijker zijn als de balans sterker is, de spreiding beter is of de kosten lager zijn. Andersom kan een hoge uitkering kwetsbaar zijn wanneer deze onvoldoende wordt ondersteund door stabiele huurinkomsten.

Wie wil beginnen, doet er goed aan om eerst meerdere aanbieders naast elkaar te leggen. Kijk naar het prospectus, de jaarverslagen, de bezettingsgraad, de schuldfinanciering en de voorwaarden bij verkoop. Dit is minder spannend dan een hoog rendementspercentage, maar veel belangrijker voor verantwoord beleggen.

👉 Bekijk onze vergelijking van de beste vastgoedfondsen. Wij vergelijken onder meer rendement, risico, kosten, looptijd, uitkeringen en spreiding, zodat je beter kunt bepalen welke optie past bij jouw lange termijn doelen. Ook vind je unieke bonussen die wij mogen aanbieden voor extra voordeel

Alternatieven: REITs, Vastgoed ETF’s En Crowdfunding

Naast Nederlandse vastgoedfondsen zijn er ook alternatieven. Een bekend alternatief is de REIT. Dit staat voor Real Estate Investment Trust. Een REIT is meestal beursgenoteerd, waardoor je eenvoudiger kunt kopen en verkopen via een broker. Dat maakt REITs flexibeler dan veel niet-beursgenoteerde fondsen.

Een vastgoed ETF gaat nog een stap verder in spreiding. Daarmee beleg je in één keer in meerdere REITs of vastgoedbedrijven. Het verwachte dividend kan lager zijn dan bij sommige losse vastgoedproducten, maar de spreiding en verhandelbaarheid zijn vaak beter.

Crowdfunding in vastgoed is weer anders. Daarbij financier je meestal één specifiek project. Dit kan overzichtelijk lijken, maar het risico is vaak geconcentreerder. Je bent afhankelijk van één projectontwikkelaar, één locatie en één financieringsstructuur. Voor beginners vraagt dit extra voorzichtigheid.

👉 Wil je slimmer kiezen waar je belegt? Vergelijk dan onze selectie van de beste beleggingsplatformen op kosten, gebruiksgemak, aanbod en lange termijn geschiktheid. Ook vind je op onze vergelijkingspagina unieke bonussen waarmee je met meer kunt starten.

Fysiek Vastgoed Beleggen Voor Beginners

Fysiek vastgoed spreekt veel beleggers aan. Je koopt een woning, verhuurt deze en ontvangt huurinkomsten. Op papier klinkt dit eenvoudig. In de praktijk is het in 2026 duidelijk complexer dan vroeger.

Je hebt veel eigen geld nodig, financiering is niet altijd eenvoudig en de regels voor verhuur zijn aangescherpt. De Wet betaalbare huur is op 1 juli 2024 ingegaan en zorgt ervoor dat huurprijzen beter moeten passen bij de kwaliteit van de woning. Dat maakt de rekensom voor verhuurders belangrijker dan ooit.

Vastgoed Beleggen In Nederland In 2026

Wie een tweede woning koopt om te verhuren, krijgt te maken met hogere instapdrempels. Je betaalt in 2026 voor een woning die je niet als hoofdverblijf gebruikt 8% overdrachtsbelasting. In 2025 was dit nog 10,4%.

Daarnaast heb je meestal veel eigen geld nodig. Bij verhuurhypotheken kun je vaak niet de volledige woningwaarde financieren. Veel aanbieders financieren ongeveer 70% tot 80% van de marktwaarde in verhuurde staat, afhankelijk van aanbieder, pand en persoonlijke situatie.

Een eenvoudig voorbeeld: koop je een appartement van €250.000 en kun je 75% financieren, dan heb je al snel €62.500 eigen geld nodig. Daarbovenop komen overdrachtsbelasting, notariskosten, financieringskosten, onderhoud, eventuele verbouwing en een buffer voor leegstand.

Daarom is fysiek vastgoed minder passief dan veel beginners denken. Je moet rekenen als ondernemer. Huurinkomsten zijn omzet, geen winst. Pas na rente, onderhoud, belastingen, verzekeringen, leegstand en beheer zie je wat er werkelijk overblijft.

Belastingen En Regelgeving Bij Verhuur

Belasting is een belangrijk onderdeel van vastgoedrendement. Een verhuurde woning valt vaak in box 3. De Belastingdienst werkt met regels rond de waarde van verhuurde woningen, waaronder de leegwaarderatio. Voor 2023 tot en met 2026 publiceert de Belastingdienst tabellen waarmee je de WOZ-waarde van een verhuurde woning kunt corrigeren.

Daarnaast speelt het werkelijke rendement een steeds grotere rol in box 3. De Belastingdienst omschrijft werkelijk rendement als de echte inkomsten uit vermogen, inclusief bijvoorbeeld huur, rente, dividend en waardeverandering van bezittingen.

Voor beginners betekent dit: maak nooit een rekensom op basis van bruto huur alleen. Neem belasting, onderhoud, rente, leegstand, verzekeringen en beheerkosten mee. Alleen dan zie je of fysiek vastgoed echt interessant is binnen je totale vermogensplan.

Tips Bij Fysiek Vastgoed Beleggen Voor Beginners

Locatie blijft belangrijk. Een woning op een sterke locatie heeft vaak meer huurvraag en betere verkoopbaarheid. Toch is locatie alleen niet genoeg. De aankoopprijs bepaalt voor een groot deel je risico. Te veel betalen voor een goed pand kan alsnog leiden tot een matig rendement.

Let ook op huurregels. Niet iedere woning kan vrij worden verhuurd tegen de huur die jij in gedachten hebt. Controleer daarom het woningwaarderingsstelsel, lokale regels, vergunningen en maximale huurprijzen.

Daarnaast is een onderhoudsbuffer noodzakelijk. Dak, kozijnen, installaties, schilderwerk en onverwachte reparaties kunnen veel geld kosten. Wie alle huurinkomsten direct uitgeeft, bouwt geen veiligheidsmarge op.

Een praktische benadering is om alleen te rekenen met realistische netto huurinkomsten. Verwachte overwaarde kan mooi zijn, maar moet niet de basis van de investering zijn. Waardestijging is onzeker. Cashflow, kostenbeheersing en kapitaalbehoud zijn concreter.

Vastgoed Beleggen In Het Buitenland

Vastgoed in het buitenland kan aantrekkelijk lijken. In sommige landen zijn woningen goedkoper, toeristische verhuur kan interessant zijn en de instapprijs kan lager zijn dan in Nederland.

Toch is dit meestal geen logische eerste stap voor beginners. Je krijgt te maken met andere wetgeving, valuta, lokale belastingen, beheer op afstand, taalbarrières en juridische risico’s. Ook toeristische verhuur is vaak gevoeliger voor economie, regelgeving en seizoenen.

Wie toch naar buitenlandvastgoed kijkt, moet extra zorgvuldig onderzoek doen. Denk aan eigendomsrechten, lokale verhuurregels, belastingen, betrouwbaarheid van partners en verkoopbaarheid. Zonder lokale kennis kan goedkoop vastgoed alsnog duur uitpakken.

Vastgoed Beleggen Voor Beginners: Wat Is De Meest Logische Start?

Voor veel beginners is fysiek vastgoed niet de eerste stap, maar een latere stap. Eerst leren beleggen, vermogen opbouwen, risico’s begrijpen en ervaring krijgen met spreiding kan verstandiger zijn.

Een simpele route kan zijn om te starten met brede ETF’s, daarna eventueel vastgoed toe te voegen via een fonds of REIT, en pas later fysiek vastgoed te overwegen wanneer je genoeg kapitaal, kennis en tijd hebt.

Wij beleggen zelf via mexem; dit zien wij als een vaak geschikte en kostenefficiënte keuze voor zowel beginnende als gevorderde beleggers, al blijft de juiste keuze altijd afhankelijk van je eigen situatie, kennis en voorkeuren.

Wil je liever passief beleggen via onze strategie, dan bestaat er ook WinWin-Beleggen. Daarbij beleg je via je eigen rekening, met 100% controle en vertrouwen. Niemand heeft toegang tot je geld, ook wij niet. Onze streefrendement is 10% rendement gemiddeld per jaar, maar rendement is onzeker en niet gegarandeerd; resultaten uit het verleden bieden geen garantie voor de toekomst.

Conclusie: Vastgoed Beleggen Voor Beginners Vraagt Vooral Rust En Rekenkracht

Vastgoed beleggen kan bijdragen aan financiële vrijheid, maar alleen wanneer je realistisch rekent en risico’s begrijpt. Voor beginners is een vastgoedfonds of REIT vaak toegankelijker dan direct een pand kopen. Je hebt minder startkapitaal nodig, meer spreiding en minder operationeel gedoe.

Fysiek vastgoed kan interessant zijn, maar vraagt in 2026 meer kennis, eigen geld en discipline. Door hogere financieringsdrempels, belastingregels en strengere huurwetgeving is de marge kleiner dan vroeger. Juist daarom is een nuchtere aanpak belangrijk.

Begin simpel. Begrijp waarin je belegt. Spreid je vermogen. Houd kosten laag. En voorkom dat je een grote vastgoedbeslissing neemt op basis van alleen bruto huur of verwachte waardestijging. Wie rustig bouwt aan kennis en vermogen, vergroot de kans op duurzame financiële vrijheid.

Wil je breder leren hoe je verantwoord kunt starten met beleggen? Dan kan onze gratis training een logisch startpunt zijn.

Disclaimer: Happy Investors BV geeft geen beleggingsadvies. Wij zijn geen professioneel beleggingsadviseur en niet op de hoogte van jouw persoonlijke financiële situatie. Beleggen kent risico's tot geld verlies, en blijft je eigen verantwoordelijkheid. Lees de volledige disclaimer. Dit artikel kan affiliate links bevatten, dit zijn partnerlinks waarvoor wij eventueel een vergoeding krijgen voor klikgedrag. Dit kost jou niks extra’s (vaak krijg je zelfs korting via onze links).