Fellow Finance Review: waarom (niet) kiezen voor dit P2P-platform?

In deze review over Fellow Finance gaan we kijken naar de centrale vraag: waarom (niet) kiezen voor P2P-platform Fellow Finance. Een terechte vraag aangezien Fellow Finance zeker niet de enige keuze is voor Nederlandse beleggers om te investeren in particuliere leningen. Wel is Fellow Finance een van de grotere P2P-platformen. Ze zijn namelijk marktleider in Scandinavië, waarbij wij als Nederlandse belegger kunnen investeren in P2P leningen in Denemarken, Finland, Duitsland, Zweden en Polen. Zelf geeft Fellow Finance aan dat je qua rendement 20% (Zweden), 25% (Denemarken) en zelfs tot 40% (Polen) kan halen. Dat is wel een erg hoog rendement, wat eerder in de buurt komt van beleggen in aandelen. Dan vraag ik mijzelf af: is dit waar, en tegen welk risico?

Laten we met deze review de diepte in gaan!

Hoe werkt Fellow Finance P2P-platform?

Gemakshalve ga ik ervan uit dat je weet wat P2P Lending inhoudt. Dat bespaart ons tijd om niet het principe achter P2P te hoeven uitleggen. Mocht je dit toch wel uitgebreid willen lezen, ga dan naar dit artikel over P2P Lending.

Als we kijken naar het platform, dan hebben we op hoofdlijnen drie opties als belegger: particuliere leningen (P2P), bedrijfsleningen (P2B) en invoice financing. Dit laatste is een vorm waarbij een bedrijf tijdelijk geld moet lenen omdat hij een factuur (invoice) aan een ander bedrijf moet betalen. Maar uit een review van hun platform blijkt dat ze voornamelijk groot zijn in particuliere leningen en bedrijfsleningen.

Bij particuliere leningen kan je zo’n 5-25% rendement halen, aldus Fellow Finance. Interessant hierbij is dat leners automatisch worden geclassificeerd van 1 tot 5 (sterren). Iedere lener die wilt aanmelden bij dit platform, zal eerst een kredietcontrole moeten doorstaan. 70% van alle leners doorstaat deze test niet, want inhoudt dat alleen leners met voldoende kredietwaardigheid een lening mogen aanvragen via Fellow Finance. In simpele woorden: dankzij een strenge controle of een lener zijn lening wel kan terugbetalen, lopen wij als belegger minder risico. Ook zijn er nog andere maatregelen om te voorkomen dat iemand zijn P2P lening niet terugbetaalt. Zo moet het inkomen van de lener hoog genoeg zijn om zijn maandelijkse rente (ruimschoots) te kunnen terugbetalen. En als het dan toch nog voorkomt dat een lening niet kan worden terugbetaald, wordt de lening verkocht aan incassobureaus. Deze laatste maatregel zou moeten waarborgen dat je toch je geld terugkrijgt.

Ook kan je als particulier beleggen in bedrijfsleningen. Het jaarlijks rendement is 6-15%, met leningen tussen de 1 tot 7 jaar doorlooptijd. In het algemeen is als particulier investeren in een bedrijfslening minder risicovol. De ondernemer staat namelijk privé garant voor de lening (met privé eigendom).

Tip: een goed begin is cruciaal voor succesvol beleggen met hoger rendement en vermijd geld verliezen

Wie succesvol wilt beleggen (of vermogen opbouwen) dient goed te beginnen. Een goed begin is het halve werk. Je wilt immers voorkomen dat je geld verliest, en er zeker van zijn dat je positief rendement haalt op de langer termijn. Dit is het verschil tussen rijker of armer worden. Begin daarom 100% goed door in jezelf (continue) te investeren!

Hieronder mijn persoonlijke tips om in jezelf te investeren voor succesvoller beleggen:

- Leer succesvol lange termijn beleggen. Sluit je aan bij de Happy Investors Community en ontvang 1-on-1 persoonlijke coaching voor 100% garantie op leren hoe je financieel onafhankelijk wordt (en dus met vervroegd pensioen). Klik hier voor meer informatie over financieel onafhankelijk worden

- Begin op het beste en meest goedkope beleggingsplatform. Klik hier voor de beleggingsplatformen vergelijker en ontdek wat de beste keuze is om op te starten met beleggen

- Spreid je kansen en investeer een deel van je geld in vastgoedfondsen voor 100% passief inkomen en jaarlijks 6 tot 8% dividend. Klik hier voor de vastgoedfondsen vergelijker voor de beste keuze

- Let op: day trading en crypto beleggen is extreem risicovol en leidt vaker tot verlies dan winst. Wil je toch hiermee starten? Volg dan een cursus, omdat dit je een hoop geld verlies kan besparen. Klik hier voor het vergelijken van de beste day trading cursus in Nederland.

- Nog beter is om te kiezen voor succesvol lange termijn beleggen. Klik hier voor de Happy Investors beleggen leerplatform + 1-op-1 coaching voor succesvol lange termijn beleggen met gemiddeld 8 – 14% jaarlijks rendement.

Blijf leren, blijf groeien. Dat is de manier om succesvol en rijk te worden!

Wat zijn de voor- en nadelen aan Fellow Finance P2P-platform?

Uit mijn review over Fellow Finance, ook in vergelijking tot andere P2P-platformen, blijkt dat er enkele interessante voordelen zijn aan dit platform. Hieronder heb ik ze op een rijtje gezet.

- Veel keuze qua particuliere leningen: je kan zowel investeren in particuliere leningen, bedrijfsleningen en invoice financing (dit laatste heeft 6-10% rendement)

- Veel keuze qua geografie: je kan in verschillende landen investeren afhankelijk van hoeveel rendement en risico je wilt. Hoe hoger het rendement, hoe hoger het risico. Op een rijtje van laag risico naar hoog risico hebben we: Duitsland, Finland, Zweden, Denemarken en Polen.

- Risicoclassificatie & strenge kredietcontrole: dit maakt heel inzichtelijk welke leningen meer risico bevatten dan anderen. Daarmee kan je spreiding aanbrengen van laag tot hoog risico, om zo een gemiddeld hoger rendement te halen.

Uit mijn review over Fellow Finance blijkt ook dat ze een nadeel hebben. Ik ben namelijk niet overtuigd van een zo laag mogelijk risico bij Fellow Finance. Wanneer ik dit P2P-platform vergelijk met andere platformen, dan hebben die wel terugkoopgaranties. Zij garanderen dat iedere lening die niet op tijd wordt terugbetaald, door hun zelf worden opgekocht zodat jij je geld ontvangt. Bij Fellow Finance geven ze zo’n garantie niet. En dat is ook terug te zien in hun rendement, wat iets hoger ligt dan andere P2P-platformen waar het rendement tussen de 9 – 13% is. Maar persoonlijk heb ik liever minder risico, want ook 10% rendement is al heel hoog. Waarom dan onnodig veel risico lopen? Natuurlijk kan je dankzij de risicoclassificatie op Fellow Finance zelf bepalen hoe risicovol je wilt investeren, maar een terugkoopgarantie als back-up kan altijd heel goed van pas komen.

Is Fellow Finance een betrouwbaar P2P platform?

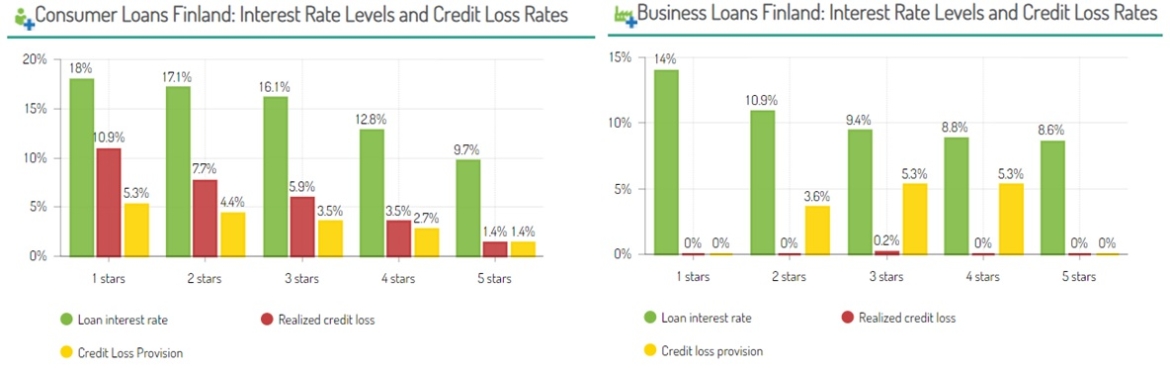

Fellow Finance is zeker wel een betrouwbaar platform. Het is een groot P2P-platform met inmiddels meer dan 15.000 beleggers aangesloten, en meer dan 750.000 geldleners (borrowers). Als we kijken naar de statistieken van particuliere leningen, dan rapporteren ze nog relatief veel kredietverlies wegens niet-betalingen. Dit kunnen we zien in de onderstaande grafieken, die het verschil tussen particuliere leningen en bedrijfsleningen goed illustreert.

Bij de bovenstaande grafieken betekent 1 star-rating dat het een risicovolle investering is. 5 star-rating betekent minder risicovol, omdat de lener een betere kredietwaardigheid heeft. Bij particuliere leningen (de linker grafiek) zien we dat bij de 1 tot 3 stars-rating, er behoorlijk wat risico is. Uiteraard is dit wel een gemiddelde. Al met al kom je dan uit op een jaarlijks verwacht rendement van tussen de 6-9%, aldus een review over Fellow Finance zoals hoe hun het rapporteren qua cijfers.

Bij de bedrijfsleningen in de rechtergrafiek zien we een interessantere ontwikkeling. Het rendement is misschien wat lager dan bij particuliere leningen, maar relatief nog steeds heel hoog. Bovendien zien we een stuk minder risico op kredietverlies. Dit komt met name doordat ondernemers hun privé eigendom waarborg moeten stellen als onderpand voor hun lening. Als ze dan niet terugbetalen, moeten ze privé spullen verkopen om toch aan de lening te kunnen voldoen. Dit biedt voor ons als belegger meer zekerheid tot terugbetaling.

Commissievrij beleggen in CFD’s aandelen, cryptomunten, indexfondsen & meer

Wil je commissievrij beleggen in CFD’s aandelen, cryptomunten, indexfondsen, forex, commodities en meer? Bekijk dan eens het platform van Skilling. Zij hebben professionele trading tools voor CFD handelen als een pro. Meer hierover lees je in deze Skilling review.

Conclusie review over Fellow Finance

Na deze review ben ik zelf niet overtuigd dat Fellow Finance de beste keuze is voor particuliere leningen. Ik heb andere P2P-platforms gezien die beter presteren. Dat wil zeggen: hoger rendement tegen lager risico. Desalniettemin biedt Fellow Finance wel een van de hoogste potentiele rendementen. Daarmee is het interessant voor wie het niet erg vindt om wat meer risico te nemen en opzoek is naar hele hoge rendementen tot zo’n 20%. Maar uit de grafieken hebben we ook gezien dat als je voor hoge rendementen wilt gaan, je ook een hogere kans op verlies hebt. Al met al heb je dan onderaan de streep een verwacht rendement van 6 tot 9%. En dit is een lager rendement dan bij andere P2P-platformen.

Persoonlijk vind ik de bedrijfsleningen bij Fellow Finance veel meer interessant dan hun particuliere leningen. Dit zou een reden kunnen zijn om toch voor Fellow Finance te kiezen. Wil je meer weten over Fellow Finance? Klik dan op deze link met meer informatie over dit P2P-platform en oordeel zelf of het interessant is voor jou.

Wat denk jij?