Grupeer Review Nederland: vergelijking met P2P Lending platformen

Hi, welkom bij een nieuwe review. Ditmaal gaat het over Grupeer, wat een Peer-2-Peer platform is die claimt de hoogste rendementen te leveren binnen de markt voor particuliere leningen. Aangezien ik regelmatig over beleggen schrijf omdat dit een integraal onderdeel is van financiële onafhankelijkheid bereiken, ben ik uiteraard zeer benieuwd naar wat het P2P platform van Grupeer ons als Nederlandse beleggers te bieden heeft. Daarom gaan we in deze review over Grupeer inhoudelijk kijken naar de voor- en nadelen van dit platform. Denk hierbij aan de risico’s, het rendement en de betrouwbaarheid. Ook zullen we Grupeer vergelijken met andere P2P platformen, is hun aanbod beter of slechter dan de rest?

Dit is de inhoudsopgave:

- Wat zijn de sterke punten van Grupeer?

- Wat zijn de risico’s en hoe betrouwbaar is het platform?

- Over het rendement bij Grupeer

- Vergelijking van Grupeer vs. andere P2P platformen

- Conclusie

Laten we snel doorgaan.

Review: wat zijn de sterke punten van Grupeer?

![]()

Binnen de markt van P2P Lending heeft Grupeer een vrij goede en bekende naam. Op dit moment is het een relatief kleine speler binnen de markt van particuliere leningen, maar ze zijn wel snelgroeiende. Dat geldt overigens voor de gehele markt, want beleggen in P2P biedt enkele interessante voordelen zoals bijvoorbeeld het rendement. Zo ligt het rendement hoger dan beleggen in vastgoedfondsen. Daarmee behoort P2P Lending zeker wel tot een van de beste investeringen. Grupeer speelt hier slim op in door enkele onderscheidende factoren. Hieronder hebben we een lijstje met de sterke punten van Grupeer:

- Uit de review van Grupeer blijkt dat ze drie verschillende leningen aanbieden: leningen aan bedrijven, leningen aan ontwikkelingsprojecten (start-ups) en leningen binnen een stabiliteitsfonds. Met deze laatste optie zijn ze zeker uniek

- Gemiddeld jaarlijks rendement is 13%, wat absoluut aan de hoge kant is. Dit is vergelijkbaar bij wie wilt beleggen in REITs of wilt beleggen in ETFs

- Er is aan Auto Invest optie waarbij je met een druk op de knop je geld kan investeren over de leningen die je wilt kiezen (bijvoorbeeld laag risico, of juist het hoogste rendement)

- BuyBack garantie: wanneer iemand zijn lening niet kan terugbetalen aan jou, is hij of zij verplicht dit alsnog binnen 60 dagen te doen. Ook moet hij of zij de achterstallige rente van die 60 dagen aan jou terugbetalen. Hiermee ben je als belegger beschermd tegen wanbetaling

- In het extreme geval kan het zijn dat een lener failliet gaat. In dit geval stelt Grupeer een team van accountants samen die namens hun leners (jij en ik als belegger dus) de zaak aanvecht en alsnog het geld van de lening terugeist. Gelukkig komt deze situatie niet vaak voor!

Vooralsnog lijkt Grupeer een goede keuze voor te investeren in particuliere leningen.

Tip: een goed begin is cruciaal voor succesvol beleggen met hoger rendement en vermijd geld verliezen

Wie succesvol wilt beleggen (of vermogen opbouwen) dient goed te beginnen. Een goed begin is het halve werk. Je wilt immers voorkomen dat je geld verliest, en er zeker van zijn dat je positief rendement haalt op de langer termijn. Dit is het verschil tussen rijker of armer worden. Begin daarom 100% goed door in jezelf (continue) te investeren!

Hieronder mijn persoonlijke tips om in jezelf te investeren voor succesvoller beleggen:

- Leer succesvol lange termijn beleggen. Sluit je aan bij de Happy Investors Community en ontvang 1-on-1 persoonlijke coaching voor 100% garantie op leren hoe je financieel onafhankelijk wordt (en dus met vervroegd pensioen). Klik hier voor meer informatie over financieel onafhankelijk worden

- Begin op het beste en meest goedkope beleggingsplatform. Klik hier voor de beleggingsplatformen vergelijker en ontdek wat de beste keuze is om op te starten met beleggen

- Spreid je kansen en investeer een deel van je geld in vastgoedfondsen voor 100% passief inkomen en jaarlijks 6 tot 8% dividend. Klik hier voor de vastgoedfondsen vergelijker voor de beste keuze

- Let op: day trading en crypto beleggen is extreem risicovol en leidt vaker tot verlies dan winst. Wil je toch hiermee starten? Volg dan een cursus, omdat dit je een hoop geld verlies kan besparen. Klik hier voor het vergelijken van de beste day trading cursus in Nederland.

- Nog beter is om te kiezen voor succesvol lange termijn beleggen. Klik hier voor de Happy Investors beleggen leerplatform + 1-op-1 coaching voor succesvol lange termijn beleggen met gemiddeld 8 – 14% jaarlijks rendement.

Blijf leren, blijf groeien. Dat is de manier om succesvol en rijk te worden!

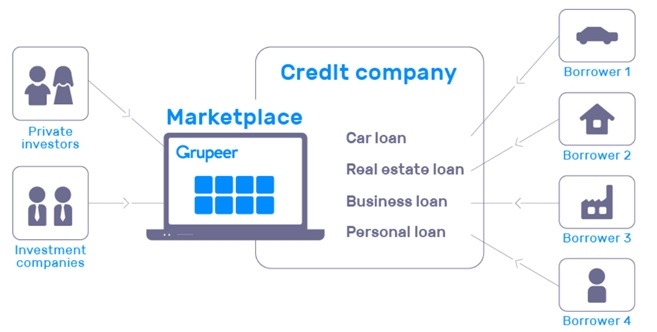

Hoe werkt het platform van Grupeer?

In de afbeelding hierboven van Grupeer zien we in een oogopslag hoe het werkt. Als particuliere investeerder kunnen we ons aanmelden op de marktplaats van Grupeer. Via het platform kunnen we beleggen in leningen. Dit kan van alles zijn zoals je hierboven ziet. Deze variëteit is wel interessant, want hierdoor kan je meer spreiding aanbrengen in je beleggingen qua leningen. Ga bijvoorbeeld niet 100% investeren in particuliere leningen, maar beleg ook wat in de vastgoed- en bedrijfsleningen. Bij beleggen kan je altijd je inzet verliezen, dus het risico verkleinen (door spreiding) is essentieel!

Wat zijn de risico’s bij Grupeer, en hoe betrouwbaar is dit platform?

In het algemeen is het grootste risico binnen P2P Lending dat een lener failliet gaat en zijn lening aan jou niet meer kan terugbetalen. Gelukkig kan je dit risico zelf al verkleinen door je potje met geld te verspreiden over meerdere leningen. Als er dan een lening niet kan worden terugbetaald, dan verlies je maar een klein gedeelte van je investering. Maar nog belangrijker is dat dit eigenlijk niet hoeft voor te komen. Uit mijn Grupeer review blijkt dat deze partij hier wel goed mee om lijkt te gaan. Zo hebben ze zelf al een aantal stappen geïmplementeerd om ervoor te zorgen dat je minder risico loopt:

- De eerste stap van Grupeer is dat ze heel goed vooronderzoek doen naar alle leners. Als een bedrijf of particulier een lening wilt afsluiten via Grupeer, dan zal hij of zij een strenge kredietcheck moeten doorgaan. Pas als de lener kan aantonen dat hij of zij een lening (gemakkelijk) kan terugbetalen, wordt hij of zij geaccepteerd

- Het tweede vangnet is de BuyBack garantie: als de lener failliet gaat, dan is de organisator van deze lening (dit zijn bedrijven die leningen afsluiten) verplicht om jou het geld terug te betalen.

- Tot slot is er nog het risico dat de organisator zelf failliet gaat (uit stap 2). In dit uitzonderlijke geval zal Grupeer een groep van accountants verzamelen om ervoor te zorgen dat het geld alsnog wordt terugbetaald.

Al met al nemen ze bij Grupeer goede maatregelen om haar beleggers te beschermen. Dit maakt het een betrouwbaar P2P platform. Wel moet ik zeggen dat het vergelijkbaar is met andere P2P platformen, die dezelfde of soortgelijke maatregelen treffen. Hierop is Grupeer dus niet uniek, maar ze doen het wel goed.

Welke rendementen kan je behalen bij Grupeer P2P?

Het gemiddelde rendement op de particuliere leningen van Grupeer ligt boven de 13%. Van alle P2P platformen waar ik op dit moment ervaring mee heb, is de 13% aan de hoge kant. Hierop scoort Grupeer dus zeker wel hoog. Wat hierbij interessant is, is het stabiliteitsfonds die ze aanbieden. Dit stabiliteitsfonds van Grupeer is een nieuwe innovatie, waarbij je met een klik op de knop kan investeren in gedeelte van een gebouw. Je kan dus letterlijk investeren in een vierkante meter van een kantoorgebouw. Dit moet je dus zien dat als je 1000 beleggers hebt via Grupeer, deze allemaal samen kunnen investeren tot een geheel gebouw.

Het verwachte rendement van dit stabiliteitsfonds ligt tussen de 4 tot 8%. Dit maakt het een mooie manier voor structureel meer inkomen genereren zonder hiervoor zelf te hoeven werken. Wel moet ik zeggen dat dit rendement dan weer lager ligt dan bijvoorbeeld investeren in supermarkt vastgoedfondsen, of als je gaat beleggen in aandelen. Zo kan je namelijk ook een lange termijn investering doen binnen de aandelenmarkt waarbij je veel risico kan spreiden. Hierover lees je meer in dit kennisartikel over aandelen advies. Daarin leer je hoe je een beleggingsportefeuille van verschillende investeringen kan samenstellen, zodat je het rendement hoog houdt maar het risico verkleint.

P2P beleggen vergelijking: Grupeer vs. andere P2P platformen

Grupeer is zeker niet de enige binnen de wereld van Peer-2-Peer Lending. Zo was Mintos Nederland een van de eerste grondleggers van deze nieuwe beleggingswereld. Zij zijn momenteel dan ook een van de grootste P2P platformen. Maar groot is niet altijd beter. Voor beleggers zijn twee zaken het meest relevant: rendement en risico. Uit mijn review over Grupeer blijkt dat ze hier absoluut goed op scoren. Naast Grupeer zijn er vergelijkbare spelers, zoals FellowFinance en IUVO Group. Deze laatste biedt hoge rendementen van tot wel 16%, maar heeft in mijn ogen ook meer risico.

Conclusie na deze review over Grupeer

Na deze review over Grupeer ben ik van mening dat het een interessant platform is om te beleggen dan particuliere leningen. Qua rendement en risico scoort dit platform beter dan concurrenten zoals FellowFinance en de IUVO Group. Uit deze review blijkt wel dat Grupeer ook een bijzondere innovatie aan het ontwikkelen is met hun stabiliteitsfonds.

Ook leuk aan Grupeer is dat ze veel leningen hebben binnen de vastgoedmarkt. Dit is voornamelijk voor projectontwikkelaars. Als particuliere belegger kan je via het Grupeer platform met kleine bedragen beleggen in deze vastgoedprojecten. Daarmee is de toetredingsdrempel laag, waardoor het een goede manier is voor investeren in vastgoed met weinig geld.