Beleggen voor Jeugd: 4 strategieën die je niet mag missen!

Beleggen voor jeugd is noodzaak. Wat betreft beleggen zeg ik altijd maar: je kan er niet vroeg genoeg bij zijn. Dit geldt zowel voor jongeren, als voor ouders die al in de jeugd van kinderen willen beleggen. In dit kennisartikel gaan we het uitgebreid hebben over vier voorbeeld strategieën voor hoe je kan beleggen voor jeugd. Hierin zal ik uitleggen wat de belangrijkste factoren zijn om een succesvolle beleggingsstrategie toe te passen. Dit alles met als doel dat je begrijpt hoe het werkt, zodat je zelf je eigen draai kan geven aan de tactiek die je wilt toepassen. Immers, het is verstandig om zelf logisch na te denken over wat voor jouw context het slimste is om te doen.

Het onderwerp van dit kennisartikel is beleggen voor jeugd. Dit kan je op twee manieren zien. De eerste is dat je zelf nog in de jeugd bent. Met andere woorden: je bent nog vrij jong, bijvoorbeeld tussen de 16 – 30 jaar, en wilt graag beginnen met beleggen (excuses voor wie 31 is en zich nu oud voelt 😉). De tweede mogelijkheid is dat je een ouder bent die wilt beleggen voor haar jeugd. Dus voor haar kinderen. In principe richt ik mij in dit artikel tot de jeugd zelf, de jongeren dus. Maar als ouders kan je uiteraard dezelfde strategieën toepassen.

Dit is de inhoudsopgave:

- De beste tactiek bij beleggen voor jeugd (we beginnen gelijk goed!)

- Strategie 1: zorgeloos beleggen

- Strategie 2: slim beleggen

- Strategie 3: beleggen voor een welvarende toekomst

- Strategie 4: beleggen voor jeugd die miljonair wilt worden

Tip: lees het gehele artikel zodat je de essentie begrijpt. Scrol niet gelijk door naar strategie 4, want dit is niet per se de beste keuze 😉.

De beste tactiek bij beleggen voor jeugd

Het klinkt misschien tegenstrijdig, maar beleggen voor jeugd is aanzienlijk makkelijker dan iemand die bijvoorbeeld 50 jaar is. Ja, het klopt dat de gemiddelde 50-jarige meer geld en meer kennis over beleggen heeft dan iemand in zijn of haar jeugd. Dit zijn beslist twee voordelen, maar toch heeft de jeugd een veel groter voordeel ten op zichtte van ouderen. De reden hiervoor is tijd. Tijd is een cruciale factor bij beleggen. Keer op keer blijkt maar weer dat lange termijn beleggen het beste uitpakt. Economieën komen in pieken en dalen. Bij beleggen is het belangrijk dat je de dalen kan overleven, zodat je op de pieken kan verkopen. Als we naar het verleden kijken, is gemiddeld genomen ongeveer iedere acht jaar een flinke economische dip. Dit is het moment om te kopen!

Bij beleggen voor jeugd geldt dat doordat je jonger bent, je meer kansen krijgt om in de economische dipjes te kopen en hoog te verkopen. Ook heb je als jongere meer tijd om je beleggingen te laten herstellen na een zware economische dip. Dit principe van hoe tijd in je voordeel kan werken, zie je terug in de huidige koersen. Neem nu de Dow Jones als voorbeeld:

Hierboven zie je de koersverloop van een van de grootste indexfondsen van de United States. We zien op het moment van de zware financiële economische crisis in 2009 dat de koers op zo’n 7.200 stond. Echter, tien jaar later begin 2020, staat de koers op 29.185. Dit is een verschil van 300% rendement! Daarmee is de logische conclusie: zet groot en veel in wanneer de economie op haar laagst is. Nu is het verleden geen garantie voor de toekomst, maar pieken en dalen zullen altijd blijven.

Tip: een goed begin is cruciaal voor succesvol beleggen met hoger rendement en vermijd geld verliezen

Wie succesvol wilt beleggen (of vermogen opbouwen) dient goed te beginnen. Een goed begin is het halve werk. Je wilt immers voorkomen dat je geld verliest, en er zeker van zijn dat je positief rendement haalt op de langer termijn. Dit is het verschil tussen rijker of armer worden. Begin daarom 100% goed door in jezelf (continue) te investeren!

Hieronder mijn persoonlijke tips om in jezelf te investeren voor succesvoller beleggen:

- Leer succesvol lange termijn beleggen. Sluit je aan bij de Happy Investors Community en ontvang 1-on-1 persoonlijke coaching voor 100% garantie op leren hoe je financieel onafhankelijk wordt (en dus met vervroegd pensioen). Klik hier voor meer informatie over financieel onafhankelijk worden

- Begin op het beste en meest goedkope beleggingsplatform. Klik hier voor de beleggingsplatformen vergelijker en ontdek wat de beste keuze is om op te starten met beleggen

- Spreid je kansen en investeer een deel van je geld in vastgoedfondsen voor 100% passief inkomen en jaarlijks 6 tot 8% dividend. Klik hier voor de vastgoedfondsen vergelijker voor de beste keuze

- Let op: day trading en crypto beleggen is extreem risicovol en leidt vaker tot verlies dan winst. Wil je toch hiermee starten? Volg dan een cursus, omdat dit je een hoop geld verlies kan besparen. Klik hier voor het vergelijken van de beste day trading cursus in Nederland.

- Nog beter is om te kiezen voor succesvol lange termijn beleggen. Klik hier voor de Happy Investors beleggen leerplatform + 1-op-1 coaching voor succesvol lange termijn beleggen met gemiddeld 8 – 14% jaarlijks rendement.

Blijf leren, blijf groeien. Dat is de manier om succesvol en rijk te worden!

Beleggen voor jeugd: gebruik tijd in je voordeel

Als je jong bent, is je grootste voordeel wat betreft beleggen dat je nog veel tijd hebt. Gebruik tijd dan ook in je voordeel. Hier heb ik een aantal concrete tips voor:

- Beleg altijd voor de lange termijn (>15 jaar). Houd deze aandelen dan ook vast (of verkoop als je echt grote winsten hebt)

- Koop groot in wanneer de economie in een flinke dip is belandt

- Voor wie wel tegen wat risico kan: beleg “agressief” door relatief meer risicovol te beleggen. Immers, beleggingen met hoger risico leveren hoger rendement. En gezien je jeugd heb je de tijd om te herstellen van eventuele beurcrashes.

Natuurlijk moet je niet te risicovol gaan beleggen. Bij strategie 3 en 4 leg ik uit hoe je op een rationele (lees: verstandige) manier hoog rendement kan realiseren zonder te veel risico te nemen. Uiteraard zal je wel moeten gaan voor de juiste investeringen. Hiervoor heb ik een aantal hele nuttige tips. Zo kan je na het lezen van dit artikel doorklikken naar dit kennisartikel over hoe je het beste investeren kan.

Laten we nu doorgaan naar de strategieën bij beleggen voor jeugd. De keuze wat voor JOU de meest geschikte strategie is, is geheel afhankelijk van hoeveel risico je wilt nemen. Het is natuurlijk als je weinig risico wilt nemen. Immers, niemand wilt iets verliezen wat ze nu al hebben. In dit geval is het een betere keuze om voor strategie 1 of 2 te gaan. Maar wellicht ben jij iemand die stalen zenuwen heeft en liever “alles of niks” heeft. Want bedenk goed: met (heel risicovol) beleggen voor jeugd, kan je de volledige inzet verliezen. Als je dit risico acceptabel vindt, dan is strategie 3 en 4 mogelijk meer geschikt.

Basiskennis voor jongeren die willen beleggen

Hieronder neem ik je mee met enkele strategieën van hoe je als jonge persoon kan beleggen waarbij we het voordeel van tijd optimaal benutten. Bij deze strategieën behandel ik wel een aantal elementen die behoren tot basiskennis van beleggen. Zo zal ik spreken over enkele beleggingstypes. Dit zijn geen complexe of moeilijke zaken. Het is gewoon dat ze een bepaalde naam hebben die je mogelijk nog niet kent. Ik zal hierbij trachten zo beknopt mogelijk uit te leggen wat het inhoudt. Maar mocht je er niet aan uitkomen, dan raad ik je aan om het uitgebreide artikel over rijk worden met beleggen te lezen. Daarin wordt heel helder uitgelegd wat de essentie van beleggen is en hoe je daar mee kan rijk worden.

Tot slot, als je er niet aan uitkomt en toch nog vragen hebt. Stel deze dan gerust! Laat in een reactie hieronder weten wat je precies wilt weten, of waar ik je bij kan helpen. Misschien kampen andere lezers met dezelfde vraag, zodat we elkaar alleen maar kunnen helpen 😉.

Dan nu door naar de eerste strategie voor beleggen voor jeugd!

Strategie 1: Zorgeloos beleggen voor jeugd

Deze strategie heb ik bewust zorgeloos genoemd. Met zorgeloos bedoel ik dat je er geen omkijken naar hoeft te hebben. En dat je je er al helemaal niet druk om hoeft te maken! Zorgeloos beleggen kan alleen wanneer je belegt met heel weinig risico. Beleggen met zonder risico is niet mogelijk. Er is altijd iets van risico waarbij je geld minder waard kan worden. Maar zo loop je ook risico wanneer je geld op je spaarrekening laat staan (inflatie, bank failliet, hacken, et cetera). Dus ja, wat is risicovol? Alleen jij kan voor jezelf bepalen wat je risicovol vindt.

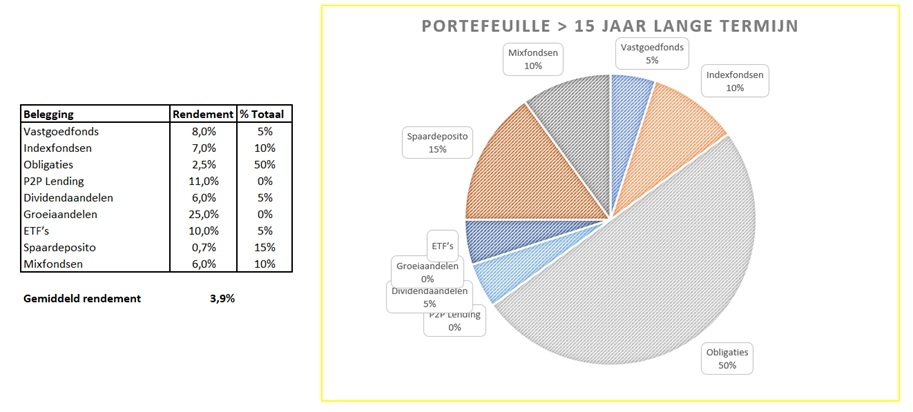

Met de onderstaande strategie voor beleggen voor jeugd heb je minimaal risico en toch een leuk rendement:

Hierboven zie je een mix aan beleggingen. De bedoeling is dat je het beschikbare kapitaal verdeelt over deze verschillende beleggingen. Iedere type belegging van hierboven heeft haar eigen risico’s. Sommige, zoals staatsobligaties en spaardeposito’s hebben relatief heel laag risico. De kans dat je hierop geld verliest is kleiner. Dit maakt het geschikt voor bij veilig zelf beleggen voor pensioen. Wel zie je dat het rendement ook lager ligt. Dit komt doordat rendement en risico met elkaar samenhangen. Zo hebben groeiaandelen doorgaans een hoog rendement, maar ook een hoog risico. De kans dat je al je geld verliest door alleen in groeiaandelen te investeren is groter.

Bovenstaande mix van beleggingen is een voorbeeld van hoe je relatief zorgeloos kan beleggen voor jeugd. Met deze mix heb je relatief laag risico. Daartegen staat wel dat het rendement ook lager ligt, namelijk rond de 4%. Wellicht een beter alternatief voor deze strategie is in dit geval door je geld te laten beleggen. Het rendement ligt dan ook vaak tussen de 4 tot 7%. Zo kan je eens de gratis informatiebrochure van BinckBank opvragen. En ook Brand New Day is een goed voorbeeld voor wie relatief veilig wilt beleggen. Het grote voordeel aan deze dienst is dat je er zelf geen omkijken meer naar hebt. Je geld wordt belegd door een team van experts en je kan zelf zorgeloos genieten van het leven. Zo wordt deze tactiek ook vaak toegepast bij ouders die willen beleggen voor kinderen.

Strategie 2: Slim beleggen voor jeugd

Persoonlijk ben ik een voorstander van zelf beleggen. Immers, met een beetje moeite en inzet kan je een hoger rendement behalen. Hierbij moet je wel bereidt zijn om het risico te nemen. Want wie hoger rendement wilt, zal meer risico moeten nemen. En meer risico betekent een hogere kans om je zelfs je totale inzet te verliezen.

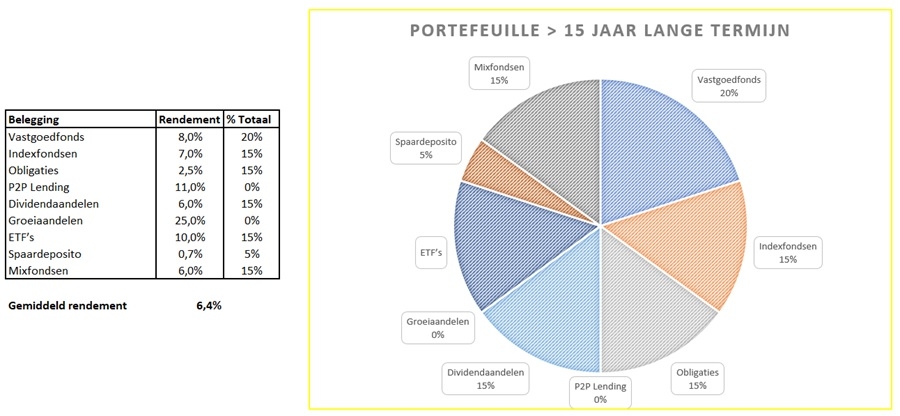

Om dat te voorkomen is ook bij beleggen voor jeugd noodzaak tot slimme keuzes waarbij je het risico zoveel mogelijk probeert te verspreiden. Risicospreiding doe je op twee manieren. Neem nu aandelen als voorbeeld. De eerste manier is door meerdere aandelen te kopen. Gok nooit op een paard, wordt altijd geadviseerd. Maar hier houdt het niet op. Bij enkel aandelen loop je het risico tot falen van de aandelenmarkt. Om nog meer risico te spreiden kan je ook beleggen buiten de aandelenmarkt. Denk aan vastgoed, goud, obligaties, et cetera. Dit noem ik slim beleggen voor jeugd. Een kwestie van logisch nadenken! Hieronder zie je een voorbeeld.

In dit voorbeeld heb ik het belang van obligaties en spaardeposito’s verlaagd. In alle eerlijkheid is spaardeposito geen slimme keuze (in mijn ogen). Het rendement wat je krijgt is maximaal 0,7%. Echter, de inflatie is vaak zo’n 1 – 2% per jaar. Dat betekent dat je geld alsnog minder waard wordt doordat de inflatie hoger is dan het rendement. Hoe dan ook, met de gediversifieerde beleggingsportefeuille van hierboven doe je beleggen tegen relatief laag risico. We zien dat het rendement al snel stijgt, ditmaal rond de 6 tot 7%. Hierbij is het beleggen in vastgoedfondsen interessant. Zo kan je al investeren in vastgoed met weinig geld. Het beste voorbeeld hiervan is Exporo, waar je meer over leest in deze review over Exporo. Een andere interessante toevoeging aan deze mix is het beleggen in ETF. Zo kan je ETF’s kopen in aandelen, maar ook goud en grondstoffen.

Ook Corum Investments is een zeer interessant en gediversifieerd vastgoedfonds met een verwacht maandelijks dividend van 6 tot 7%. Lees hier de Corum Investments review met nodige informatie over deze kans tot spreiding in de vastgoedmarkt en als lange termijn dividend belegging!

Strategie 3: Toekomst beleggen voor jeugd

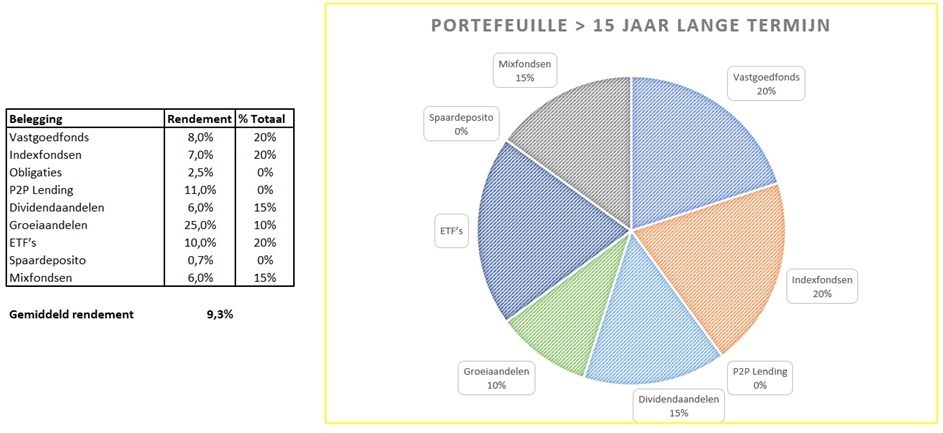

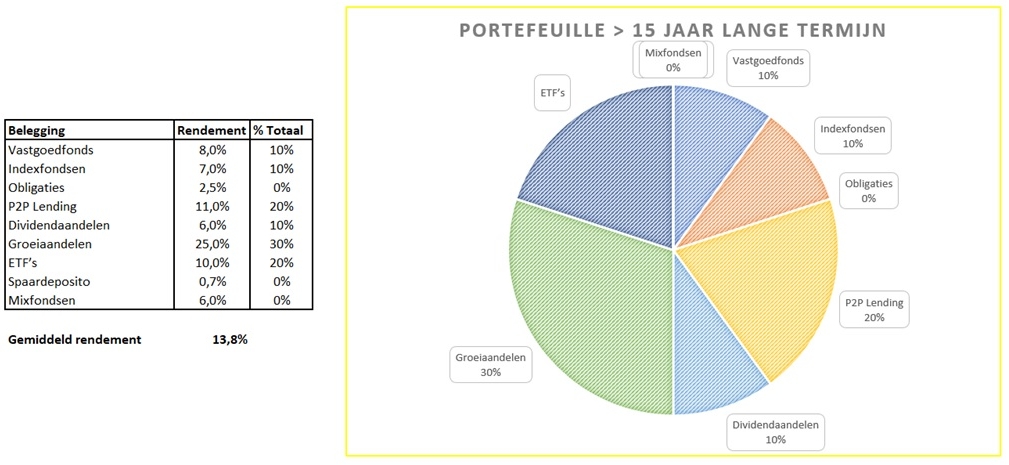

Eerder in dit artikel heb ik al uitgelegd wat het grote voordeel is bij beleggen voor jeugd. Het grote voordeel is tijd. Wie vroeg start met beleggen, heeft tijd om zijn of haar vermogen te laten groeien. Maar je hebt ook tijd om te herstellen van eventuele beleggingsfouten. Immers, er zijn vele valkuilen voor beginnende beleggers. Anderzijds kan je ook goed beleggen maar crasht de aandelenmarkt. Dit gebeurt wel eens. In dit geval wil je de tijd hebben om je aandelen te kunnen vasthouden totdat de aandelenmarkt weer volledig hersteld is. Al met al betekent dit voordeel van tijd dat je ook best wat meer risicovol zou kunnen beleggen, in ruil voor hoger rendement. Dit is uiteraard wel geheel je eigen keuze 😉. Hieronder een voorbeeld van beleggen voor jeugd met toekomstperspectief op de lange termijn.

In bovenstaande beleggingsportefeuille voorbeeld heb ik de obligaties en spaardeposito’s op 0% gezet. In plaats daarvan gaan we 10% investeren in de risicovolle groeiaandelen met hoog rendement. Ook laten we het belang toenemen in indexfondsen en ETF’s. Door deze verandering is het te verwachtte gemiddelde rendement behoorlijk gestegen. Hierbij speelt ook het investeren in aandelen een belangrijke rol. Zo vind ik het persoonlijk leuk en leerzaam om een mix aan individuele aandelen samen te stellen. Dit is dan een mix van groei- en dividendaandelen. Daar ben ik zelf in 2018 mee begonnen, zoals je kan teruglezen in dit artikel over aandelen advies. Daarin doe ik een review over mijn beleggingsresultaten. Ook kan je eens mijn aandelen tips doornemen voor 2020 – 2030. Maar onthoudt goed: blijf risico spreiden en beleg alleen met geld wat je kan missen.

Strategie 4: beleggen voor jeugd die miljonair wilt worden

De laatste strategie voor beleggen voor jeugd is voor wie ambitieus is. Bij deze strategie is het een soort alles of niets. Of je zal heel rijk worden, of je blijft met lege handen over. Persoonlijk adviseer ik niet om zo risicovol te beleggen, maar voor de volledigheid van dit kennisartikel zal ik wel een voorbeeld geven van hoe je dit kan doen op een enigszins verantwoordde manier. Dit is een typisch voorbeeld voor wie wilt rijk worden zonder diploma 😉.

Wil jij weten wat de allerbeste beleggingsplatformen zijn? Klik dan nu op deze link naar de beste beleggingsplatformen vergelijken. Hierin lees je mijn onafhankelijke vergelijking van de beste online brokers voor aandelen, en ook voor vastgoed en particuliere leningen. Want spreid je kansen over meerdere markten en beleg dus niet enkel in alleen de aandelenmarkt. Ook is het goed om je geld te spreiden over meerdere beleggingsplatformen voor bescherming van je geld (wat tot 100.000 euro is beschermd bij faillissement). Mis deze onafhankelijke vergelijking dus niet! Voorkom dat je een slechte keuze maakt, en klik op de link hierboven voor de uitgebreide vergelijking.

Commissievrij beleggen in CFD’s aandelen, cryptomunten, indexfondsen & meer

Wil je commissievrij beleggen in CFD’s aandelen, cryptomunten, indexfondsen, forex, commodities en meer? Bekijk dan eens het platform van Skilling. Zij hebben professionele trading tools voor CFD handelen als een pro. Meer hierover lees je in deze Skilling review.

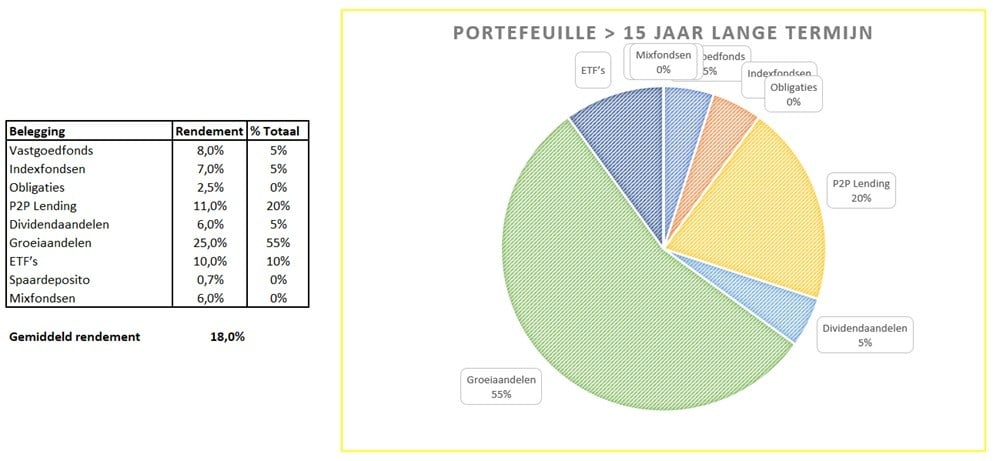

Scenario 1: risicovol beleggen voor jeugd

Scenario 2: heel risicovol beleggen voor jeugd

Hierboven zien we twee scenario’s. De eerste is risicovol, en de tweede is heel risicovol. Bij beide neemt het belang in groeiaandelen en P2P Lending aanzienlijk toe. Hoe je het went of keert, dit is wel de tactiek van hoe je op korte termijn miljonair kan worden met beleggen. Het is alleen wel erg risicovol met als mogelijk gevolg dat je heel veel geld kan verliezen. Zo doe ik zelf graag beleggen in groeiaandelen, maar heb ik hier wel de kennis en kunde voor om bedrijven en markten te analyseren. Mocht je toch over willen gaan tot risicovoller beleggen, lees dan eerst deze artikels over beleggen in groeiaandelen en beleggen in groeimarkten. Hierin vind je waardevolle tips die je kans op succes verhogen maar niet garanderen. Je bent en blijft zelf verantwoordelijk voor je keuzes 😉.

Een andere toevoeging van hierboven is P2P Lending. Dit is het investeren in particuliere leningen maar ook bedrijfsleningen. Dit kan je doen via verschillende P2P platformen. Het gemiddeld rendement hierbij is 9 tot 13%. Dit is aan de hoge kant, maar kent ook haar risico’s.

Conclusie over beleggen voor jeugd

In dit kennisartikel hebben we beleggingsstrategieën met betrekking tot beleggen voor jeugd besproken. Daarbij zijn we begonnen met het grote voordeel van jeugd, namelijk de tijd. Als jij nog relatief jong bent, heb je de tijd om je vermogen te laten groeien dankzij beleggen. De truc is om lange termijn te investeren en dit vast te houden. Laat het rendement het werk doen. Laat geld voor je werken.

Wat betreft de strategieën kan je zelf kiezen waar je voorkeur naar uitgaat. Het zijn slechts voorbeelden van hoe je omgaat met risico en rendement. Door een mix van verschillende beleggingen te doen, spreid je het risico. De ene belegging is meer risicovol dan de ander, en dat verklaart het verschil in rendement. Mijn advies is om klein te beginnen. Start bijvoorbeeld met het aanmaken van een gratis account bij DEGIRO. Of lees eens dit artikel over vastgoed beleggen voor beginners. Verdiep je in de markten, blijf boeken en kennisartikels lezen, en begin met kleine bedragen die je kan missen. Doe wat ervaring op alvorens je groot gaat inzetten 😉. Tot slot, zie het als een leuke en spannende leerervaring om jezelf te verrijken (zowel qua geld als kennis).

Als je dit artikel nuttig vindt, zou ik het zeer waarderen als je het wilt delen met je vrienden via Social Media. Ook kan je mij blijven volgen voor dit soort artikels. Doe dit via de nieuwsbrief en/of Social Media. En zo zullen we samen groeien in onze weg naar financiële onafhankelijkheid!