(Meer) Sparen voor later? 7 stappen + onmisbare spaartips

Sparen voor later is noodzakelijk, maar blijft toch lastig. Je leeft en wilt leven in het nu, maar toch zal je ook lange termijn moeten denken. Zo moet je bijvoorbeeld sparen voor pensioen, voor onvoorziene kosten, een reparatie aan het huis, en dan wil je ook nog samen met het gezin uiteten en leuke dingen doen. Met al deze “moetjes” wordt het lastig sparen, dus op wat voor manier kan je het beste meer sparen voor later? De truc ligt in een stappenplan en enkele onmisbare spaartips.

In dit artikel gaan we het hebben over 7 stappen + de tips over hoe je meer kan sparen voor later.

Laten we beginnen!

1. Stel een spaar doel voor hoeveel je wilt sparen voor later

Als je iets wilt, is het raadzaam om te bepalen wat dat is. Dit noemen we een doel. En dus ook voor meer sparen voor later is het zo dat je een spaar doel nodig hebt. Een doel geeft richting en houvast. Laten we dus beginnen met het bepalen van jou spaardoel. Stel jezelf de vraag hoeveel geld je wilt sparen voor later. En wat is later? Mijn advies: doe het in kleine stapjes. Stel bijvoorbeeld een spaardoel voor over 3, 5, 10, 15 en 20 jaar. Zo maak je de lange termijn iets korter, en daarmee weet je ook sneller of je de juiste richting op gaat. Als je wilt kan je ook spaardoelen per jaar, per kwartaal en per maand opstellen. Een maandelijks spaarbudget bepalen is overigens nodig, en daar kom ik straks op terug.

Tip: doorloop eerst eens alle stappen in dit artikel, en kom daarna terug op je spaar doel. Je zal merken dat het daarna een stuk eenvoudiger gaat om te bepalen hoeveel je wilt sparen voor later.

2. Kijk naar je inkomen: hoeveel geld komt er maandelijks binnen?

Veel mensen denken dat je snel kan sparen door te bezuinigen. Dit klopt ook als je spreekt over de korte termijn. Dan is de snelste winst te behalen door het verlagen van kosten. Maar voor wie wilt sparen op langere termijn, bijvoorbeeld bij sparen voor het pensioen, dan is het slimmer om de focus te verleggen naar je inkomen. Want kosten reduceren kan maar tot een zekere hoogte, je blijft immers vaste kosten houden. Terwijl je inkomen alleen maar kan groeien. Daarom is niet de eerste stap om te kijken naar hoeveel je kan bezuinigen / besparen. Daarentegen is de eerste stap om te kijken hoeveel geld er maandelijks binnen komt. Hoeveel netto wordt iedere maand op je bankrekening gestort?

Laten we hier nu eens kritisch naar kijken. Stel jezelf in deze stap de essentiële vraag: hoe kan ik mijn inkomen verhogen? Welke opties zijn er om je inkomen structureel te verhogen. Denk hierbij aan het onderhandelen voor loonsverhoging of het krijgen van promotie. Maar misschien heb je ook tijd en motivatie om een kleine side business op te starten. Een nevenactiviteit waarmee je wat extra geld in het laatje brengt. Hint: tijd heb je altijd wel, dat is een kwestie van plannen. Maar het hebben van motivatie is veel belangrijker. Start daarom een klein bedrijfje dat aansluit bij je passie. Ben je ergens super goed in en geeft datgene je veel energie? Dan is juist datgene waar je je eigen bedrijfje in kan opstarten. Wanneer je dit doet naast je fulltime baan heb je geen druk en kan je rustig in alle tijd het bedrijfje laten groeien. En wie weet, misschien word je daardoor wel fulltime ondernemer en werk je de rest van je leven aan je passie / hobby. Je kan het slechter treffen 😉.

3. Kijk naar je uitgaven: wat zijn je maandelijkse kosten?

Nadat je hebt nagedacht over hoe je meer geld kan gaan verdienen wordt het tijd om te kijken naar de maandelijkse uitgaven. Toch wil ik nog eenmaal benadrukken dat het verhogen van je inkomen echt de prioriteit moet hebben. Daar ligt echt de kans op meer sparen voor later. Wel is het hierbij een kritische voorwaarde dat je de maandelijkse uitgaven minimaal gelijk houdt. Dit gebeurt maar zelden. Wanneer je opeens 1000 euro per maand meer verdient, is het zo vanzelfsprekend en verleidelijk om meer uit te geven. Zomaar even een avondje extra uit eten, want dat verdien je en je kan het makkelijker lijden toch? Het is echt de grootste valkuil: als je 5000 euro op je bankrekening hebt staan zal je veel zuiniger zijn dan wanneer je 50.000 of zelfs 500.000 euro hebt. Samengevat: hoe meer geld je hebt, hoe gemakzuchtiger je wordt. Maar goed, voor wie gewoon wat meer wilt sparen voor later is dit een minder erge valkuil dan voor wie financiële vrijheid bereiken wilt.

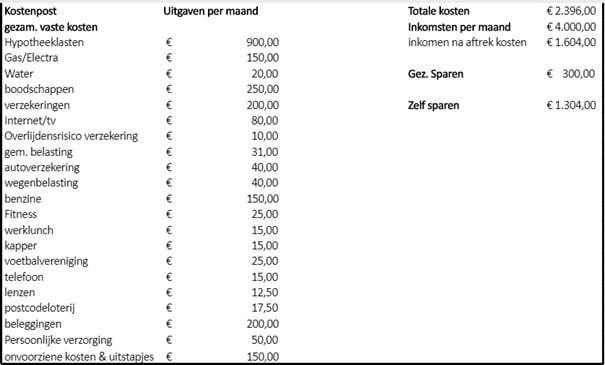

Kijken naar je uitgaven kan op de manier zoals hierboven afgebeeld. De bedoeling is dat je een overzicht maakt van alle maandelijkse kosten. Voeg daarbij ook een kostenpost van onvoorzien toe. Want er zijn altijd zaken die je over het hoofd zien en je geld gaan kosten. Om dit soort nare verrassingen te voorkomen kan je hier beter maandelijks wat geld voor opzij zetten. Een andere spaartip is om jezelf eerder te arm dan te rijk te rekenen. Schat je maandelijkse kosten iets hoger in dan verwacht. En schat je inkomen iets lager in. Reken bijvoorbeeld je vakantiegeld en eventuele bonus niet mee. Zorg ervoor dat je de maandelijkse kosten ruimschoots kan dekken met je maandelijkse inkomen. Reken je vakantiegeld daar niet bij.

4. Stel een spaar budget in op basis van je spaar doel

We hebben nog een voorbereidende stap voordat het echte werk begint. En dat is om een maandelijks spaar budget te bepalen die in lijn ligt met je uitgaven, inkomen en je spaar doel. Heel simpel gesteld: als je een spaardoel van 500.000 euro hebt, dan zal je per maand meer moeten sparen dan wanneer je spaardoel 100.000 euro is. Het begint dus bij je spaardoel. Hoeveel geld wil je gespaard hebben over bijvoorbeeld 20 jaar? Vanuit dit grote bedrag zal je moeten terugrekenen naar hoeveel je per maand moet sparen om je spaardoel over 20 jaar te kunnen bereiken. Let op: reken jezelf arm en ga uit van financiële tegenslagen. Schat je maandelijks spaarbedrag dus hoger in dan dat je normaal zou doen. Probeer je spaardoel ook hoger in te stellen dan dat je verwacht te kunnen. Het is beter om de lat te hoog te leggen en het net niet halen, dan de lat veel te laag te leggen en het doel gemakkelijk te behalen (want dan had je waarschijnlijk veel beter gekund 😉).

Oké, dus je hebt nu een maandelijks budget voor sparen gebaseerd op het spaardoel en de maandelijkse uitgaven en inkomsten. Dan wordt het nu tijd om te bekijken hoe je dit maandelijks spaarbudget gaat bereiken. Zoals hierboven al uitgelegd kan dat op twee manieren. Of je zorgt voor extra inkomen waardoor je meer kan sparen voor later, ofwel ga je bezuinigen. Dit laatste, het schrappen van kosten, is de gemakkelijkste manier om op korte termijn meer te kunnen sparen. Laten we daar dus eerst eens naar kijken. Daarna hebben we nog twee stappen die ervoor zorgen dat je jouw spaardoel beslist gaat halen.

Tip: een goed begin is cruciaal voor schulden aflossen

Wie succesvol wilt beleggen (of vermogen opbouwen) dient goed te beginnen. Een goed begin is het halve werk. Je wilt immers voorkomen dat je geld verliest, en er zeker van zijn dat je positief rendement haalt op de langer termijn. Dit is het verschil tussen rijker of armer worden. Begin daarom 100% goed door in jezelf (continue) te investeren!

Hieronder mijn persoonlijke tips om in jezelf te investeren voor succesvoller beleggen:

- Cursus Financiële Onafhankelijkheid – met €200 per maand financieel vrij worden

- Cursus Beginnen met Beleggen – hoger rendement én later risico

- Cursus ETF & Dividend – beter dan gemiddeld beleggen in ETFs & dividend

- Aandelen abonnement – unieke aandelen met potentieel x5 – x10 rendement

- Happy Investors Community – krijg alle HIM cursussen + aandelen abonnement + coaching + community met 75% korting.

Meer weten over deze cursussen en aandelen abonnementen? Lees hier alles over de cursussen beleggen.

5. Schrap de grootste maandelijkse kosten

De vijfde stap is om zoveel mogelijk te besparen op maandelijkse uitgaven. De belangrijkste vraag die we in deze stap moeten beantwoorden is hoe we op de beste manier zoveel mogelijk kosten kunnen reduceren. Daarbij is het belangrijk om focus te hebben. Als je alles tegelijk probeert, dan ben je niet effectief. Maar wanneer je kostenpost per kostenpost gaat reduceren, dan zal je veel effectiever zijn dankzij focus. Zet daarom alle kosten op een rijtje van groot naar klein. Zo zullen bijvoorbeeld de maandelijkse hypotheek en kosten voor een auto ergens bovenaan de lijst komen. En kleinere uitgaven zoals de kapper of een fitness abonnement komen onderaan de lijst. Als je snel en goed resultaat wilt bereiken zal je in eerste instantie je focus moeten richten op de 5 grootste kostenposten. Idealiter volg je hierbij het 80/20-principe.

Het 80/20-principe houdt in dat 20% van alle kostenposten garant zullen staan voor 80% van je totale maandelijkse uitgaven. Met andere woorden: als jij 10 kostenposten hebt, zullen de 2 grootste hiervan gecombineerd. 80% van de totale maandelijkse uitgaven vormen. Maar goed, even terug komen op het sparen voor later: zorg ervoor dat je eerst de grootste maandelijkse uitgaven gaat verminderen. Richt je focus op de grote kostenposten en reduceer deze drastisch.

Voorbeelden kunnen zijn: spaargeld gebruiken om je hypotheek af te lossen, de auto verkopen en met openbaar vervoer reizen, minder eten en minder snacks kopen tijdens het boodschappen doen, et cetera. Ook kan je snel en gemakkelijk geld besparen door het overstappen van abonnement of verzekering. Denk hierbij bijvoorbeeld aan je energie of televisie. Zo vind je via de bovenstaande link een onafhankelijke vergelijker tussen de goedkoopste aanbieders van allerlei abonnementen en dergelijke. Altijd handig…

6. Betaal eerst jezelf uit

Klinkt dit gek, eerst jezelf uitbetalen? Hopelijk niet. Want eerst jezelf uitbetalen is een van de beste manieren om meer geld te sparen voor later. Het is heel simpel en iedereen kan deze stap volgen. Het werkt namelijk als volgt: stel je hebt een maandelijks inkomen van 2500 euro netto. Je maandelijkse uitgaven zijn 1500 (na het schrappen van je grootste kosten). Je zou dus in theorie 1000 euro per maand kunnen sparen. Stel nu nog even dat je maandelijks spaarbudget (uit stap 4) 750 euro is. Het enige wat je moet doen om succes meer te sparen voor later is om jezelf als eerste uit te betalen. Dat betekent dat iedere maand wanneer het geld op de rekening binnenkomt, je eerst 750 euro naar je eigen spaarrekening overmaakt. Je stelt dus letterlijk direct je maandelijks spaarbudget van 750 euro veilig. Dit zou je allereerste actie moeten zijn, nog voordat automatische incasso’s worden afgeschreven. Snap je het nut hier niet van? Dan zal ik dat illustreren met een voorbeeldje.

Als je exact dezelfde situatie als hierboven neemt, dan wordt het voor bijzonder veel mensen heel lastig om 750 euro te sparen. Zelfs als dat betekent dat ze nog 250 euro per maand overhouden voor leuke uitstapjes. 1000 euro is best veel, en daar 75% van sparen is ook veel. Omdat mensen emotioneel zijn, houden ze dit (meestal) vaak maar een paar maanden vol. Daarna komen de emoties zoals “maar ik verdien het om nu iets leuks voor mezelf te kopen”, of “ik heb genoeg gespaard”. Herken je dit? Wanneer deze emoties van kracht worden zal het spaarbudget van 750 euro niet meer gehaald worden. Mensen hebben opeens veel geld. En wie ergens veel van heeft, zal er minder zuinig mee zijn en dus eerder uitgeven.

7. Kies voor veilige beleggingen

In dit artikel hebben we het de gehele tijd gehad over sparen voor later. Alle 6 de stappen leiden tot meer sparen voor later. Maar de 7de stap is een meer speciale. Want let op, je hebt spaargeld op je rekening staan maar hoeveel kan je nu werkelijk sparen? Tegenwoordig heb je zelfs negatieve rente op de bank. Dat betekent dat je geld betaald om geld op je spaarrekening te mogen zetten! En laten we dan de inflatie niet vergeten. Stel dat de inflatie 2% per jaar is, en jouw spaarrente is 0,5% per jaar. Simpel gezegd betekent dit dat al jouw spaargeld ieder jaar 1,5% minder waard wordt! Kortom, je doet geld sparen voor later maar je gaat er ook op achteruit. Gelukkig is er een veilige oplossing.

De veilige oplossing is door te kiezen voor hele veilige beleggingen. Beleggingen die je bijvoorbeeld 4, 6 of misschien zelfs 8% rendement opleveren per jaar. Als de inflatie dan 2% is, en je rendement 6% is, dan zal al je spaargeld ieder jaar 4% meer waard worden. Voorbeeld: 50.000 euro * 4% rendement = 2000 euro winst. Je laat het geld dus voor jou werken en hierdoor kan je op een veilige manier extra vermogen opbouwen. Zo zijn voorbeelden van veilige beleggingen door te beleggen in vastgoed of Nederlandse staatsobligaties, of dividendaandelen als je iets meer risico wilt nemen. Een andere veilige belegging is door je hypotheek af te lossen. Afhankelijk van je rente geeft dit je ook een bepaald rendement, maar dan als besparing. Het verschil daarbij is wel dat je geld uitgeeft, terwijl met de belegging in vastgoed van hierboven als voorbeeld ervoor zorgt dat je geen geld hoeft uit te geven maar dat er alleen maar bij komt.

Voor meer kennis kan je ook eens mijn artikels over beleggen zonder risico of zelf beleggen voor pensioen lezen.

Mijn twee favoriete beleggingstips: vastgoedfonds & aandelen

Zelf heb ik hele goede ervaringen met beleggen via SynVest. SynVest.nl is een vastgoedfonds dat investeert in Duits vastgoed waarbij ze direct lange termijn huurcontracten afsluiten van 5 tot wel 15 jaar. Ik beleg bij hun sinds een paar jaar waarbij het gemiddelde rendement 8,3% is. Als je meer wilt weten over dit vastgoedfonds en mijn ervaringen, kan je mijn artikel met een review over SynVest.nl lezen. Als je een veilige haven voor je geld zoekt om stabiele inkomsten te genereren dan mag je deze review zeker niet missen.