Waarom beleggen in plaats van sparen? En hoe veilig?

Beste Happy Investor, regelmatig krijg ik de vraag wat te doen met spaargeld. Zeker voor wie al aardig op weg is naar financiële onafhankelijkheid, bijvoorbeeld door het lezen van het populaire artikel over meer inkomen genereren, zullen meer en meer spaargeld krijgen. Een goede spaarbuffer is altijd verstandig, maar wat doe je met het resterende geld? Mijn persoonlijke voorkeur is en blijft beleggen. In dit artikel geef ik uitleg over waarom beleggen in plaats van sparen.

We gaan kijken naar de nadelen van spaargeld, maar ook naar de voor- en nadelen van beleggen. Nog belangrijker is dat we het gaan hebben over hoe je relatief veilig kan beleggen in plaats van sparen. Dit is relevant voor iedereen die rendement wilt krijgen (gratis geld), maar (heel) weinig risico wilt lopen. Dit is zowel handig voor wie wilt zelf beleggen voor pensioen, alsook wanneer je wilt beleggen voor je kind. Tot slot eindigen we met een top 3 van beste investeringen voor goed rendement.

Samengevat hebben we de volgende inhoudsopgave:

- Waarom te veel spaargeld ongunstig is

- De voor- en nadelen van beleggen

- Relatief veilige manier beleggen met weinig risico

- Hoe beleggingsportefeuille opbouwen

- Alternatieven voor beleggen en sparen

- Mijn top 3 beste investeringen

Na dit artikel weet jij het antwoord op waarom beleggen in plaats van sparen 😉.

Waarom te veel spaargeld ongunstig is: inflatie en de gemiste kans op gratis geld

Een beetje spaargeld aanhouden is altijd verstandig voor onvoorziene gebeurtenissen. Je weet nooit wat voor tegenvallers je kan krijgen. Denk aan een ongeluk, een kapotte vaatwasser, of zelfs brand in je eigen huis. Een spaarpot van circa 5.000 euro achter de hand houden is altijd verstandig. Maar te veel spaargeld aanhouden kan ook ongunstig zijn. En dat heeft twee redenen.

De eerste reden waarom beleggen in plaats van sparen heeft te maken met inflatie. Bij inflatie is het zo dat de prijzen stijgen. Vaak is inflatie rond de 2%. Dat betekent dat ieder jaar een zakje chips, benzine of jouw Netflix of sportabonnement met 2% stijgen. Nu krijg je bij spaargeld tegenwoordig amper 0,1% spaarrente. Dit betekent dat ieder jaar jouw spaargeld met bijna 2% minder waard woord. Dit effect van lage spaarrente versus hoge inflatie is de grote reden waarom alleen sparen een hele slechte manier is voor pensioen opbouwen. Hiervoor moet je de combinatie maken tussen zelf veilig beleggen voor pensioen en zelf sparen voor je pensioen. Als je dit niet combineert, maakt de inflatie ons ieder jaar armer!

De tweede reden waarom beleggen in plaats van sparen heeft te maken met “gratis geld”. Natuurlijk is dit niet gratis, maar zo werkt het wel. Mensen die beleggen worden beloond. Je stelt vermogen beschikbaar voor anderen, en in ruil hiervoor krijg je rendement. Als je dit niet doet, krijg je geen geld. Dus stel dat jij 20.000 euro op je bankrekening laat staat voor een volledig jaar. In ditzelfde jaar had jij over die 20.000 euro, wanneer je had belegd, zo’n 1.200 euro kunnen krijgen. Gratis en voor niks. Uiteraard is er een addertje onder het gras: dit gratis geld komt met een prijs. Deze prijs is het risico dat je loopt bij beleggen. Gelukkig zijn er manieren om dit risico dusdanig te verminderen dat we relatief veilig kunnen beleggen in plaats van sparen en toch aanzienlijk hoger rendement krijgen.

Wat zijn de nadelen van beleggen?

De grote reden waarom veel mensen niet beleggen in plaats van sparen is angst. Angst om geld te verliezen. Want laten we eerlijk zijn, met beleggen kan je ook geld verliezen. Dit heeft alles te maken met het grote nadeel van beleggen: risico. Wie geld belegd, loopt risico om dit geld te verliezen. Hoe slechter je doet beleggen, hoe hoger de kans tot verlies is. Hoe beter je doet beleggen, hoe lager deze kans is. Met andere woorden: beleggen is een kansenberekening. Door hier slim mee om te gaan kan je het risico bij beleggen aanzienlijk verlagen tot zelfs verwaarlozen. Maar hoe komt het dan dat er toch mensen zijn die hun geld verliezen bij beleggen?

Dit heeft twee redenen. De eerste reden dat mensen geld verliezen bij beleggen is doordat zij domme keuzes maken. Ze maken de verkeerde keuzes. In plaats van te kiezen voor de meest eenvoudige manier tot beleggen tegen weinig risico, kiezen ze voor een all-in approach. De tweede reden is hebzucht. Hebzucht wanneer het heel goed gaat met beleggen. Mensen gaan dan meestal te veel risico nemen, in hun hebzucht naar nog hoger rendementen behalen.

Een ander nadeel aan beleggen in plaats van sparen is de noodzaak tot discipline. Beleggen vergt discipline. Immers, wie bovenstaande fouten wilt voorkomen en geen geld wilt verliezen dient slim te beleggen. Slim beleggen is niks meer en niks minder dan kiezen voor de veilige route. Hierbij krijg je misschien een iets lager rendement, maar hierdoor bouw je wel langzaam doch structureel meer vermogen. Dit terwijl je minder risico loopt en alsnog veel meer vermogen opbouwt in vergelijking tot sparen. Maar, dit vergt wel discipline. Wie nu 10.000 euro belegd kan dit niet uitgeven aan spullen 😉. Dit is typisch Geld Mindset om het maximale uit geld te halen.

Waarom dan wel beleggen: de voordelen

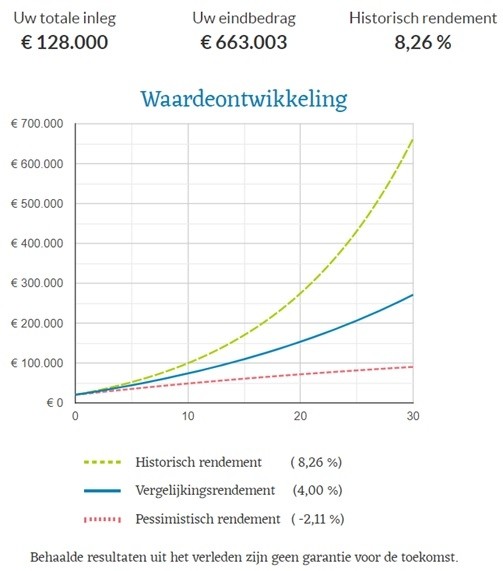

Het grootste voordeel aan beleggen is het verkrijgen van rendement. Dit is de grote reden waarom beleggen in plaats van sparen. Bij sparen word je armer dankzij de inflatie. Bij slim beleggen word je rijker dankzij rendement. De truc hierbij is om niet hebzuchtig te worden, maar juist de discipline tot langzaam vermogen opbouwen op te brengen. Bij beleggen draait het namelijk vooral om rendement op rendement te creëren. Een effect hiervan is dat het rendement steeds sneller toeneemt. Bekijk maar eens het onderstaande voorbeeld van hoe dit werkt.

Dit brengt mij tot het tweede grote voordeel van beleggen. Beleggen leidt namelijk tot financiële onafhankelijkheid. Dit is een staat waarin het rendement uit je belegging dusdanig hoog is dat je ervan kan leven. Een voorbeeld: in bovenstaande situatie is de inleg slechts eenmalig 20.000 euro en iedere maand 300 euro inleg. Dit is een laag bedrag, wat voor sommige al veel hoger kan. Maar niettemin hebben we dankzij deze belegging na 20 jaar al bijna 300.000 euro vermogen. En na 30 jaar zelfs 650.000 euro vermogen! Stel dat je nu 30 jaar bent, en voor 20 jaar de belegging vastzet. Dan heb je op je 50ste een vermogen van 300.000 euro wat je kan beleggen. Als je een rendement van 10% haalt, krijg je in dit geval ieder jaar 30.000 euro zonder hiervoor te hoeven werken. Voor sommige mensen is dit een jaarsalaris!

Zoals je ziet kan je dankzij beleggen langzaam doch passief en stabiel rijk worden in loondienst. Hiervoor dien je wel de juiste keuzes te maken en geen domme keuzes te maken. Om je hierbij te helpen zal ik hieronder tips en voorbeelden geven van hoe je relatief veilig kan beleggen. Het is slimmer om op een langzamere manier vermogen op te bouwen (en dus veiliger), dan proberen heel snel rijk te worden met een hoog risico op platzak eindigen.

Tip: een goed begin is cruciaal voor financieel succes

Wie succesvol wilt beleggen (of vermogen opbouwen) dient goed te beginnen. Een goed begin is het halve werk. Je wilt immers voorkomen dat je geld verliest, en er zeker van zijn dat je positief rendement haalt op de langer termijn. Dit is het verschil tussen rijker of armer worden. Begin daarom 100% goed door in jezelf (continue) te investeren!

Hieronder mijn persoonlijke tips om in jezelf te investeren voor succesvoller beleggen:

- Cursus Financiële Onafhankelijkheid – met €200 per maand financieel vrij worden

- Cursus Beginnen met Beleggen – hoger rendement én later risico

- Cursus ETF & Dividend – beter dan gemiddeld beleggen in ETFs & dividend

- Aandelen abonnement – unieke aandelen met potentieel x5 – x10 rendement

- Happy Investors Community – krijg alle HIM cursussen + aandelen abonnement + coaching + community met 75% korting.

Meer weten over deze cursussen en aandelen abonnementen? Lees hier alles over de cursussen beleggen.

Waarom zou jij willen beleggen in plaats van sparen?

En, wat is jouw reden om te starten met beleggen in plaats van sparen (of veel te sparen)? Ik ben zeer benieuwd naar wat jouw reden is. Wat is het dat je wilt bereiken? Of wat is het dat je voelt waardoor je wilt starten met beleggen? Laat het mij weten in een reactie hieronder. Misschien kunnen we elkaar helpen door samen te sparren, te dromen en door samen met nieuwe, creatieve ideeën te komen om onze doelen te bereiken!

Zo staat de Happy Investors Mindset ook voor een droom. Een droom waarin we ons droomleven hebben bereikt. Een leven waarin we meer vrije tijd hebben, en aanzienlijk minder stress. Een leven waarin we financiële onafhankelijkheid hebben, of althans zoveel meer dat we nog maar vier of misschien zelfs drie dagen te hoeven werken. De overige dagen kunnen we gebruiken voor onze passie, onze hobby en onze familie en vrienden. Want is dat niet waar het leven om draait.

Hoe kan je op een relatief veilige manier beleggen in plaats van sparen?

Angst om geld te verliezen met beleggen is niet geheel onterecht. Het klopt dat er tijden zijn waarin beleggen minder leuk kan zijn. Maar toch zijn er vele manieren om met relatief weinig risico te gaan beleggen. Dan kunnen we geen hoge rendementen verwachten, maar wel een meer veiligere en stabiele groei van ons vermogen. En de waarheid is dat deze manier van beleggen ook nog eens de meest simpele is. Dus hoe kunnen we dan op een relatief veilige manier beleggen met weinig risico?

Een van de manieren om dit te doen heet Indexbeleggen. Indexbeleggen houdt in dat we gaan beleggen in gehele aandelenmarkt. Een index is een gehele markt. Denk aan de Nederlandse beurs. De Index van Nederland heet de AEX. Wanneer je 1.000 euro investeert in de AEX, dan investeer je 1.000 euro in tientallen van de grootste bedrijven in Nederland. Zie Indexbeleggen als een grote mand waarin vele aandelen zitten. Als je deze mand koopt, gok je niet langer op een enkel paard om de race te winnen.

Met Indexbeleggen ben je er nog niet. Je moet wel de juiste Index kiezen. Indexfondsen die groeiend zijn, met een sterke economie. Meer hierover lees je in dit artikel over beleggen met weinig risico.

Maar let op: met alleen Indexbeleggen zijn we er nog niet! Immers, de aandelenmarkt kan ook crashen zoals we hebben gezien in 2008/2009 en recentelijk nog met het Coronavirus. Dus naast investeren in de aandelenmarkt zullen we ons geld ook moeten spreiden over andere markten. Denk hierbij aan de goudmarkt, de markt voor grondstoffen en de markt van vastgoed. In deze markten kunnen we eenvoudig beleggen via ETFs. Hoe dit werkt lees je in dit kennisartikel over beleggen in ETF.

De truc tot relatief veilig beleggen in plaats van sparen ligt in het opstellen van een beleggingsportefeuille.

Beleggingsportefeuille opbouwen met spaargeld

Een beleggingsportefeuille is niks meer dan slechts een verzameling van verschillende beleggingen. Deze verzameling is echter wel cruciaal. Het zorgt namelijk voor spreiding. Spreiding is een absolute must voor wie meer veilig wilt beleggen. Spreiding leidt namelijk tot risicospreiding. De beste manier om dit te doen is door het samenstellen van een beleggingsportefeuille.

Voor een uitgebreide uitleg over hoe je zo’n beleggingsportefeuille kan opbouwen (met voorbeelden), ga je naar dit artikel over rijk worden met beleggen.

Waarom beleggen? Dit zijn de beste investeringen uit persoonlijke ervaring

Als je overweegt om te starten met beleggen in plaats van sparen, dan is het doen van eigen onderzoek cruciaal. Je zal de markt moeten leren verkennen, bekend raken met hoe het werkt, en leren hoe je het maximale eruit kan halen. Toch kan ik je wel enkele van mijn beste investeringen met je delen. Deze zijn gericht op eenvoud en toegankelijkheid. Zo is het voor iedereen makkelijk om ermee te starten, en kan je al beginnen bij een kleine minimale inleg.

1. Vastgoedfondsen Exporo, SynVest en Corum Investments

Persoonlijk ben ik een groot liefhebber van vastgoedfondsen. Investeren in de vastgoed is per definitie slim. Mensen hebben huizen nodig, en er komen steeds meer mensen nodig. Mensen hebben werk nodig, en het meeste werk is te vinden in de grote steden. Conclusie: de vraag naar huizen in grotere steden zal stijgen.

Exporo, SynVest en Corum Investments horen tot de beste vastgoedfondsen voor Nederlandse en Belgische beleggers. Zij bieden namelijk belastingvoordelen én halen een duurzaam hoog dividend van 5 – 8%.

Er zitten wel grote verschillen tussen deze fondsen. Wil je weten wat de beste keuze voor jou is? Je leest er alles over in deze vergelijking voor het online beleggen in vastgoedfondsen.

2. Beleggen in ETF’s en Indexfondsen

Eerder had ik het al over Indexfondsen. Dit is een goede manier om relatief veilig te beleggen in plaats van sparen. Een toevoeging hierop zijn ETFs. Dit staat voor Exchange Traded Funds. ETFs zijn trackers die een bepaalde koers volgen. Sommige ETFs zijn gekoppeld aan Indexfondsen, maar andere betreffen een grote mand vol met aandelen. Zo is er een ETF genaamd Russell 3000. Hierin zitten de 3000 grootste aandelen van de wereld. Als je een aandeel in Russell 3000 koopt, koop je in feite een aandeel in de wereldeconomie. Dit geeft maximale spreiding binnen de aandelenmarkt.

Beginnen op de beste beleggingsplatformen is het halve werk

Wil jij weten wat de allerbeste beleggingsplatformen zijn? Klik dan nu op deze link naar de beste beleggingsplatformen vergelijken. Hierin lees je mijn onafhankelijke vergelijking van de beste online brokers voor aandelen, en ook voor vastgoed en particuliere leningen. Want spreid je kansen over meerdere markten en beleg dus niet enkel in alleen de aandelenmarkt. Ook is het goed om je geld te spreiden over meerdere beleggingsplatformen voor bescherming van je geld (wat tot 100.000 euro is beschermd bij faillissement). Mis deze onafhankelijke vergelijking dus niet! Voorkom dat je een slechte keuze maakt, en klik op de link hierboven voor de uitgebreide vergelijking.

3. Eenvoudig investeren in particuliere leningen

Tot slot hebben we beleggen in particuliere leningen. Dit noemen we ook wel P2P Lending. Investeren in particuliere leningen kan je doen via beveiligde platformen. Op dergelijke platformen kan je snel en automatisch investeren in heel veel leningen tegelijkertijd. Mijn advies is om dit met kleine bedragen toe doen. Start bijvoorbeeld eens met 500 euro, en laat deze verspreiden over > 20 leningen. Het grote voordeel hiervan is dat je heel veel spreiding aanbrengt. Ook is het rendement bij P2P Lending erg hoog, namelijk zo’n 9 tot 16%. Wel is het aanzienlijk risicovoller dan beleggen in Exporo of via Flatex / DEGIRO zoals hierboven beschreven. Wil je meer weten over P2P Lending? Lees dan eens dit artikel dat gaat over investeren in particuliere leningen.

Als je meer wilt weten over alle tips over mijn beste investeringen, ga dan door naar dit kennisartikel over hoe het beste investeren.

Wat zijn alternatieven tot beleggen?

We hebben veel gesproken over waarom beleggen in plaats van sparen. Nu kan het zijn dat je niet bent overtuigd (wat ik mij overigens niet kan voorstellen, maar goed). In dat geval is de vraag wat alternatieven zijn op beleggen in plaats van sparen. Als je veel spaargeld hebt en er toch iets nuttigs mee wilt doen, heb je de volgende alternatieven:

Je kan spullen gaan kopen. Op deze manier kan je jouw spaargeld omzetten tot korte termijn plezier en voldoening. Misschien lees je de sarcasme al. Mijn eerlijke mening is dat dit de meest domme keuze is die je kan maken. Koop geen nieuwe auto! Die zal alleen maar meer vaste lasten met zich mee brengen waardoor je nog harder moet werken… Maar wat is dan wel een relatief acceptabel alternatief?

Als je niet wilt beleggen in plaats van sparen kan je overwegen om een spaardeposito af te sluiten. Bij een spaardeposito krijg je een veel hogere rente dan bij een normale bank. Zo kan je hier verschillende aanbiedingen van spaardeposito’s vergelijken voor de hoogste rentes. Als je dit doet, zie je dat de hoogste rente tussen de 0,6 en 1% ligt. Maar als je goed hebt opgelet in het begin van dit artikel, dan weten we dat de inflatie rond de 2% ligt. Je geld op een spaardeposito zetten maakt je dus eigenlijk nog steeds armer. Alleen dan wat langzamer 😉.

Persoonlijk kan ik slechts een enkel goed alternatief bedenken als reactie om niet te beleggen in plaats van sparen. Dan heb ik het over je huis aflossen. Hoe hoger je hypotheekrente is, hoe aantrekkelijker het is om je huis af te lossen. Hierdoor breng je in ieder geval je maandelijkse lasten omlaag. Dit is de eerste stap voor wie rijker wilt worden, dus op zijn minst een goede stap. De tweede stap is om te starten met extra geld verdienen. En de derde stap is beleggen.

Conclusie over waarom beleggen in plaats van sparen

Sparen is beter dan geld uitgeven aan spullen. Dat is een feit. Maar we weten nu dat alleen sparen niet zo slim is. De vraag waarom beleggen in plaats van sparen kan je nu zelf beantwoorden. Beleggen is namelijk het antwoord voor iedereen die een aangenamer leven wilt met meer financiële vrijheid. Het is niet eens zozeer dat je rijk (hoeft) te worden met beleggen. Ook kan je gewoon wat meer beleggen om een extra zakcentje te verdienen. Dat is toch ook gewoon veel fijner leven?

Vond je dit artikel nuttig en heeft het je geholpen? Help dan ook anderen door dit artikel te delen via Social Media met je vrienden! Ook kan je mij blijven volgen via de nieuwsbrief en/of Social Media over meer van dit soort kennisartikels voor het bereiken van financiële onafhankelijkheid!