Waarom niet (zelf) beleggen bij Rabobank in 2022: Hoge kosten, Klein Aanbod

Beste Happy Investor, als kleine jongen heb ik mijn spaarrekening bij de Rabobank geopend. Niet uit eigen keuze, maar gewoon omdat mijn ouders daar klanten waren. Goede keuze overigens, ik ben nog altijd een tevreden klant. Maar sparen is iets anders dan beleggen. De vraag in dit artikel is: is beleggen bij Rabobank verstandig? Hierbij maken we onderscheidt tussen zelf beleggen bij Rabobank, en beheerd beleggen.

In dit artikel leg ik je uit waarom niet (zelf) beleggen bij Rabobank. De reden omvat twee grote redenen. Zo leg ik hieronder uit hoe en waarom Rabobank honderden euro’s duurder is dan de beste beleggingsplatformen. Met één keuze kan je dus veel geld besparen. En dat niet alleen.

Ken jij mensen die dit artikel ook moeten lezen? Deel dit artikel a.u.b. Help andere mensen begrijpen hoe zij simpel en eenvoudig hoger rendement kunnen halen door niet te beleggen bij traditionele banken.

Inhoudsopgave:

Waarom niet zelf beleggen bij Rabobank 2022? Om hoge kosten en frustratie te vermijden

Zelf beleggen bij Rabobank vergelijken op kosten

Zelf beleggen bij Rabobank vergelijken op aanbod

Waarom niet beheerd beleggen bij Rabobank 2022? Omdat je het zelf ook kan

Nou en, ik wil beheerd beleggen! Is Rabobank dan de beste keuze?

Conclusie over (zelf) beleggen bij Rabobank

Waarom niet zelf beleggen bij Rabobank 2022? Om hoge kosten en frustratie te vermijden

Beleggen kan heel spannend zijn. Zeker wanneer je wilt beginnen en nog wat onzeker bent. Dat is normaal en begrijpelijk. Hoe begin ik? Wat moet ik kopen? Er is (te) veel keuze bij zelf beleggen. Hierdoor wordt het beleggingsplatform vaak vergeten. Gezien de complexiteit begrijpelijk, maar je kan maar één keer goed beginnen.

Het is belangrijk om te beginnen op de juiste beleggingsplatformen. De beste beleggingsplatformen bieden de juiste combinatie aan van: gratis (of lage) transactiekosten + groot aanbod aandelen en ETF’s + gebruiksvriendelijk platform + goede service.

Waarom zelf beleggen bij Rabobank? Ik zou het nooit doen. Maar voor mede-Rabobank spaarders kan wellicht service en gemak de reden zijn. “Dan heb je alles maar op één platform qua sparen en beleggen”. Deze gemakkelijke keuze kan je echter wel veel geld kosten.

Waarom niet zelf beleggen bij Rabobank? Omdat Rabobank in vergelijking niet de beste combinatie aanbiedt. Sterker nog, zelf beleggen bij Rabobank geeft je een serieuze en onnodige achterstand. Zo scoren ze, in vergelijking, vooral slecht op transactiekosten en het aanbod.

Zelf beleggen bij Rabobank is duur. De jaarlijkse kosten bij aandelen en ETF’s kopen bij Rabobank kan oplopen tot boven de €300 per jaar (zie hieronder). Terwijl beleggen bij de beste beleggingsplatformen gratis is (of veel goedkoper).

Voor zelf beleggen kan je beter kiezen uit de top 3 beste beleggingsplatformen, namelijk:

- DEGIRO – Nederlands beste beleggingsplatform met commissievrij 200+ ETF’s kopen

- eToro – commissievrij beleggen in alle aandelen en ETF’s (0% commissie)

- Mexem – het grootste aanbod van aandelen, ETF’s en beleggingsfondsen

Persoonlijk zou ik voor DEGIRO en eToro gaan. Zelf beleg ik ook via die partijen. Zo vind je op mijn website veel onderzoek naar de beste ETF’s (en aandelen). Sommige kan je via DEGIRO kopen, en sommige via eToro. Je hebt beide platformen nodig als je hoger rendement wilt behalen (en lager risico).

Wil je weten waarom dit de top 3 is? Hier kan je de beste beleggingsapps vergelijken.

Zelf beleggen bij Rabobank vergelijken op kosten

Zelf beleggen bij Rabobank is duur. De top 3 van hierboven is significant goedkoper dan Rabobank. Je kan er zelfs gratis aan- en verkopen. Maar bij zelf beleggen bij Rabobank krijg je te maken met hogere kosten. Als je dit wilt controleren kan je dit eenvoudig vergelijken door de kostenoverzichten te downloaden.

Voorbeeld: voor €10.000 een ETF uit de V.S. kopen kost bij Rabobank €15. Dat is enkel de transactiekosten, exclusief servicekosten. Nu is €15 niet schokkend op zo’n bedrag. Het gaat echter om de frequentie. Waarschijnlijk koop je niet in één keer ETF’s voor €10.000. Dat zou niet slim zijn. Het is slimmer om maandelijks een kleiner bedrag in te zetten. Bij zelf beleggen bij Rabobank betaal je bij iedere transactie €5. Als je iedere maand één ETF koopt, ben je minimaal €60 kwijt. En omdat je risico wilt spreiden en bijvoorbeeld 5 ETF’s wilt kopen. Ben je minimaal €300 kwijt.

Kies je voor DEGIRO ETF’s uit de kernselectie of/of en de beste ETF’s van eToro? Dan zijn de transactiekosten €0.

Aandelen kopen bij Rabobank is al helemaal duur. Omwille diversificatie wil je minimaal 25 – 40 aandelen in je portfolio opnemen. Dat is minimaal 25 * 5 = €125 aan transactiekosten. Stel dat je buy the dip wilt doen. Iets wat je zou moeten doen. Dan begrijp je wel dat de kosten zeer hoog oplopen.

Bij DEGIRO en Mexem (uit de top 3) zijn aandelen niet gratis, maar wel goedkoper dan bij Rabobank. De beste keuze voor aandelen is echter eToro. Daar kan je aandelen gratis (commissievrij) aankopen.

Vandaar mijn tip om voor DEGIRO en eToro te kiezen.

Waarom is zelf beleggen bij Rabobank zo duur? Nou, ik zou het willen stellen als dat Rabobank niet per se duur is, maar dat de beste beleggingsplatformen heel goedkoop zijn. Rabobank heeft dure kantoorpanden en veel personeel. Zij kunnen op kostprijs niet concurreren met “online beleggingsplatformen” die zijn opgericht vanuit één klein kantoor. Dit zijn twee verschillende verdienmodellen. Zelf beleggen bij Rabobank zal zeer waarschijnlijk nooit veel goedkoper worden. Dat is economisch gezien, op dit moment, simpelweg niet realiseerbaar.

Lees hier meer voorbeelden van hoe je kosten bij beleggen verlagen kan.

Zelf beleggen bij Rabobank vergelijken op aanbod

Waarom niet zelf beleggen bij Rabobank? Omdat ze aanzienlijk duurder zijn. Dat is de primaire reden. Daarnaast is er nog een andere reden: het aanbod.

Je hebt veel geleerd en bent klaar om te shoppen. Met volle moed stap je de winkel in. Je weet exact welke producten de beste kwaliteit (rendement) en hoge duurzaamheid (lager risico) bieden. Je loopt (klikt) naar de productcategorie. Grote glimlach. Vandaag gaat het gebeuren. Na vijf minuten zoeken verdwijnt de glimlach. Je vraagt jezelf af “waar the f*ck zijn die producten?”. Blijdschap slaat om in teleurstelling. Je loopt naar de servicedesk en stelt de vraag: “beste, waar kan ik dit product kopen?”.

De servicemedewerker kijkt je vriendelijk aan en zegt “sorry mevrouw, de producten die je wilt kopen zitten niet in ons assortiment”.

Als je dit wel eens hebt meegemaakt weet je hoe frustrerend het is. Dit wil je vermijden. Je wilt beleggen bij beleggingsplatformen die een groot aanbod (assortiment) hebben.

Wat je absoluut wilt voorkomen is dit: je kan de beste ETF of aandeel niet kopen en dus koop je maar het “op een na beste”. In de wereld van beleggen is dit NO GO. Neem nooit genoegen met een mindere investering. Je wilt je zuurverdiende centen alleen beleggen in de beste producten. Zij die het hoogste rendement bieden tegen eenzelfde of lager risico.

Dit is waarom je niet zelf wilt beleggen bij Rabobank. Als beginner kom je er wel aan uit. Maar zodra je gevorderd raakt, is het aanbod van Rabobank ETF’s en aandelen te beperkt. Ze bieden activa uit circa 22 aandelenbeurzen. In vergelijking: bij DEGIRO is dit 55. En bij Mexem (de grootste) zelfs 135.

Ditzelfde verschil kaart ik ook aan in de vergelijking tussen DEGIRO en BUX Zero. In vergelijking heeft BUX een te klein aanbod (ook kleiner dan Rabobank). Dit gaat leiden tot frustratie. En erger: tot lager rendement.

Tip: kies voor een beleggingsplatform met lage (of gratis) transactiekosten en een groot aanbod.

Waarom niet beheerd beleggen bij Rabobank 2022? Omdat je het zelf ook kan

Dit artikel is nogal kritisch. Eerst stel ik dat je niet moet zelf beleggen bij Rabobank omwille kosten en aanbod. En nu geef ik aan dat je ook niet wilt beheerd beleggen bij Rabobank. Nogmaals: ik heb niks tegen deze bank waar ik zelf al 2/3 van mijn leven klant bij ben met een spaarrekening. Het is echter mijn taak om jou juist te informeren omtrent succesvol lange termijn beleggen. En daar telt ieder aspect bij.

Succesvol lange termijn beleggen betekent dat je met relatief hoge zekerheid een duurzaam vermogen opbouwt. Zo streven we op de Happy Investors Community naar financiële vrijheid. Dit doen we met lange termijn beleggen in de beste ETF’s en aandelen. Waarom? Omdat dit leidt tot hoger rendement én lager risico.

Beleggen is makkelijker dan je denkt. Je moet alleen “even” begrijpen hoe.

Zie het als fietsen. Als koter bak je er nog niks van. Je begint met zijwieltjes om niet grandioos te crashen. Beheerd beleggen bij Rabobank (of ergens anders) kan je zien als fietsen met zijwieltjes. Waarbij papa je duwt en vasthoudt. Dit is vooral fijn, makkelijk en comfortabel.

Waarom beheerd beleggen bij Rabobank? Omdat het gemakkelijk is. Laat experts en geld voor jou werken. Geniet van je leven en bekijk na tien jaar de resultaten.

Waarom niet beheerd beleggen bij Rabobank? Omdat je met enige inzet leert hoe je zelf kan fietsen. Zonder zijwieltjes. Hierdoor kan je sneller gaan (hoger rendement). En je hebt papa niet meer nodig (lagere kosten). Dit is beter en leuker. Al heb je wel discipline nodig. Wie salto’s en backflips gaat maken loopt ook een hoger risico om te crashen. (maar als het lukt ben je natuurlijk de “cool kid” op het feestje).

Let wel: de cruciale voorwaarde is dat je vasthoudt aan een bewezen beleggingsstrategie zoals je leert in onze cursussen. Zo’n strategie voorkomt dat je emotionele beslissingen gaat nemen. Want emoties, en te veel risico nemen, zijn de grootste redenen dat mensen geld verliezen.

Nou en, ik wil beheerd beleggen! Is Rabobank dan de beste keuze?

Je bent sowieso goed op weg. Ook als je kies voor beheerd beleggen is dat financieel beter dan geld sparen. En er valt wel wat te zeggen voor beheerd beleggen. Het geeft inderdaad veel gemak en comfort. Zekers, je nettorendement (rendement – kosten) zal een stuk lager zijn. Daartegenover staat echter wel dat je geen tijd en kennis nodig hebt. Beheerd beleggen in aandelen behoort daarom beslist tot de top 5 beste ideeën voor laten beleggen.

Stel dat je kiest voor beheerd beleggen bij Rabobank. Is het dan de juiste keuze?

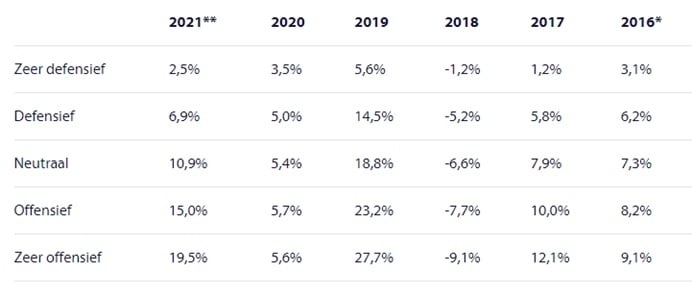

Qua rendement doet beheerd beleggen bij Rabobank het relatief goed:

Bron: Rabobank.nl, oktober 2021

Bij zeer offensief was het gemiddeld jaarlijks rendement 10,7%. Hier moeten de kosten nog wel vanaf. Dit is alleen moeilijk uit te rekenen, omdat deze kosten afhankelijk zijn van jouw inleg. Een vergelijking met andere platformen voor beheerd beleggen is niet goed te maken. Wel doet Rabobank het relatief goed op bruto rendement (rendement vóór kosten). Hier kan je jouw kosten berekenen.

Overigens zullen veel mensen niet kiezen voor “zeer offensief”. Wij willen nu eenmaal liever verlies vermijden. Ook als dit betekent dat we daarvoor potentieel veel winst laten liggen.

Tip: ondanks een relatief goed rendement presteert Rabobank niet het beste. Klik hier voor onze top 3 bij beheerd beleggen vergelijken.

Let op, en dit is belangrijk: in exact dezelfde periode van 2016 tot 2021 zou je met de beste ETF’s eenvoudig +20% rendement hebben behaald. De allerbeste ETF’s hebben zelfs +30% gerealiseerd. Hieronder leg ik uit hoe.

Beheerd vs. zelf beleggen

Het verschil in rendement komt voort uit het verschil in risico. Wat houdt “zeer offensief” bij Rabobank exact in? Stel dat je zou beleggen in 5 van de beste ETF’s. In dit geval spreid je jouw vermogen over circa 500 bedrijven. Hoogstwaarschijnlijk is deze strategie meer risicovol dan de “zeer offensief” van Rabobank. Vermogensbeheerder spelen natuurlijk liever op safe. Hun doel is niet om jouw rendement te maximaliseren. Hun doel is om zoveel mogelijk tevreden klanten te hebben. Ze willen een mooi rendement behalen, maar het liefst ook zo stabiel mogelijk. En dus maken ze keuzes waardoor jouw potentiële rendement lager is maar wel meer zeker.

Is beleggen in 500+ bedrijven, wereldwijd, nu daadwerkelijk zo risicovol? Dit is de vraag die je voor jezelf moet beantwoorden.

Ben je bereidt om zelf het risico te nemen, met als doel jouw potentiële rendement te maximaliseren?

Hier een cadeau: in dit artikel lees je gratis mijn onderzoek naar de beste ETF’s voor de lange termijn. Het rendement tussen de periode 2016 – 2021 is aanzienlijk hoger dan bij zelf beleggen voor Rabobank. En dat tegen lagere kosten.

Conclusie over (zelf) beleggen bij Rabobank

In dit kritische artikel geef ik aan om beter niet (zelf) te beleggen bij Rabobank. Zelf beleggen bij Rabobank is relatief duur. Met enkele voorbeelden is aangetoond hoe je honderden euro’s geld kan besparen door niet zelf te beleggen bij Rabobank. In plaats daarvan kan je beter kiezen voor de top 3 beste beleggingsplatformen (zie boven). Daar kan je, meestal, aandelen en ETF’s commissievrij aankopen. Bovendien is het assortiment veel groter, waardoor je de beste beleggingen niet hoeft te missen.

Beheerd beleggen bij Rabobank lijkt een betere keuze te zijn. Dat is natuurlijk wel het geval wanneer je niet zelf wilt beleggen. Dit laatste kan leiden tot fors hoger rendement. Maar, daarvoor zal je wel inzet moeten tonen. Leer succesvol lange termijn beleggen. Weet waarin je moet beleggen én hanteer een strategie om risico te verlagen.

Heb je hier geen interesse in? Geen tijd? Of wil je gewoon de makkelijke weg? Dan is beheerd beleggen bij Rabobank een betere keuze. Het levert meer op dan sparen. Nu hoef je enkel nog te bepalen of je via de Rabobank of een andere aanbieder wilt laten beleggen. Ook daar heb je verschillen tussen kosten en rendement 😉.

Wat is jouw mening over (zelf) beleggen bij Rabobank? Laat het mij weten in een reactie hieronder.